Процедура взятия ипотечного кредита включает в себя обязательное наложение обременения на имущество, которое остается в качестве залога. Банк таким образом обеспечивает себя от возможных просрочек со стороны заемщика. В случае полной выплаты ипотеки заемщику необходимо оформить снятие данного обременения.

Образование по специальности «Банковское дело» было получено в Международном Восточно-Европейском Университете. Выпускницей также является Российский экономический институт имени Г.В. Плеханова, где она успешно окончила обучение по направлению «Финансы и кредит». Опыт работы в банковской сфере составляет 10 лет и включает такие ведущие банки России, как Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ и Связной (который уже закрылся). Являясь аналитиком и экспертом в области банковской деятельности и финансовой стабильности, она сотрудничает с сервисом Бробанк. Для связи с ней можно использовать адрес электронной почты rusanova@brobank.ru.

Бробанк.ру предоставит полезную информацию о получении закладной от ведущих ипотечных банков РФ, чтобы понять, как правильно завершить выплату жилищного кредита и снять обременение с квартиры. Каждый банк имеет свой собственный алгоритм действий, поэтому мы поможем вам разобраться в процессе ипотечного кредитования.

Зачем банк накладывает обременение

Оформление любого ипотечного кредита предполагает соблюдение этого обязательного условия. Ипотека — это значительная сумма ссуды, предоставляемая по самым низким процентным ставкам на финансовом рынке. Для обеспечения своей безопасности, банк требует заложить имущество в качестве гарантии, поскольку риски невозврата не могут быть включены в ставку.

Могут служить гарантией:

- Наиболее распространенным вариантом является приобретение недвижимости с последующим наложением залога на саму квартиру.

- Другое недвижимое имущество у заемщика, которое полностью удовлетворяет требованиям финансового учреждения.

Росреестр является местом заключения сделки, даже при различных видах залога и оформлении ипотеки после подписания договора. Закладная, составленная банком, накладывает ограничения на возможность продажи или дарения заложенного имущества — такая сделка не будет зарегистрирована.

Если клиент прекращает вносить платежи по ипотечному кредиту, банк будет запускать процесс конфискации заложенного имущества. Никаких препятствий на этом пути не будет. Суд примет решение о выселении даже в случае наличия детей, прописанных в данном жилом помещении.

Ограничения, которые дает обременение на квартиру

Имея в виду, что ипотека является формой залога, возникают некоторые ограничения. В связи с этим заемщики стремятся избавиться от этой обременительной обязанности как можно скорее, чтобы иметь полное право распоряжаться своим имуществом.

В общем, даже при наличии залога заёмщик становится официальным владельцем именно квартиры, поскольку его имя будет указано в выписке из ЕГРН. Он имеет полное право проживать в данной квартире, проводить ремонтные работы и прописывать своих близких родственников.

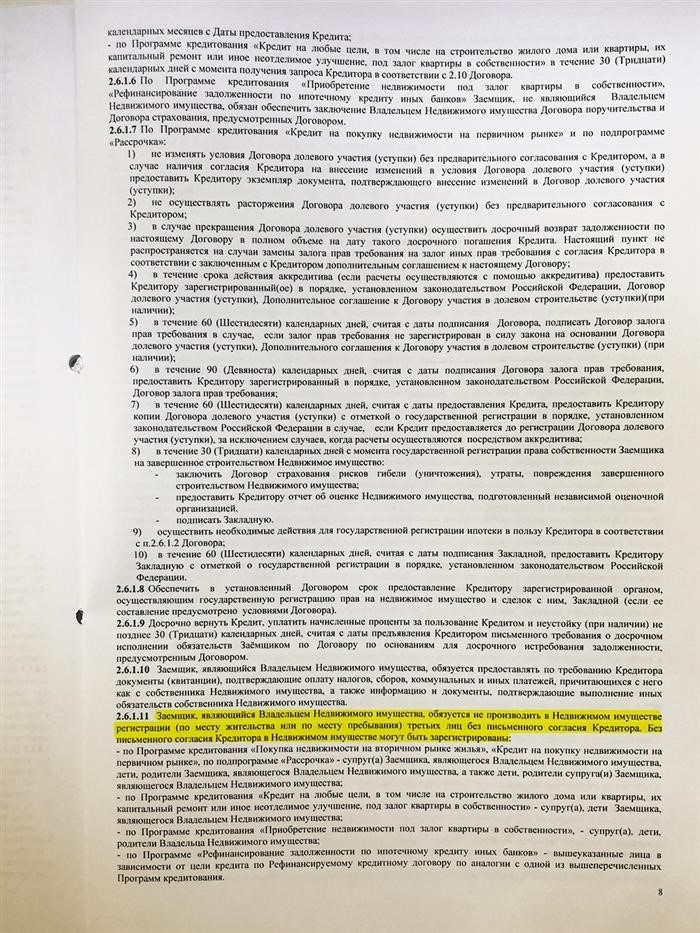

- Банковская организация имеет право в любое время запросить подтверждающие документы об оплате коммунальных услуг и налогов за проживание в жилом помещении.

- в свою очередь, кредитор имеет полное право запросить в любой момент времени документацию, подтверждающую доходы и трудоустройство заемщика.

- Разрешение банка обязательно для регистрации в качестве третьих лиц, не связанных тесными родственными узами с заемщиком.

- Однако, в случае, когда заемщик прописывает одного из лиц, уполномоченных на проживание в его жилище, обязанность проинформировать об этом банк возникает в течение 10 дней.

- Клиент обязан своевременно уведомить банк о любых изменениях в своем семейном положении.

- Если было заведено уголовное дело или дело о признании клиента недееспособным, необходимо сообщить об этом банку в течение 5 дней.

- Если заемщик покидает заложенное имущество на протяжении 1-2 месяцев, ему необходимо уведомить банк о своих планах.

- Для проведения переобустройства необходимо получить согласие от банковского учреждения.

Здесь приведены примеры ограничений и требований, которые банки определяют в отношении заложенных объектов и их владельцев. Условия и конкретные ограничения могут различаться в каждом банке.

Закрытие ипотечного кредита

У него есть возможность полностью закрыть кредит согласно предусмотренному плану, или же осуществить полное досрочное погашение. Во втором варианте требуется предварительно узнать точную сумму задолженности, подать заявление в банк, следуя их установленному алгоритму, а затем ожидать списания денежных средств со счета.

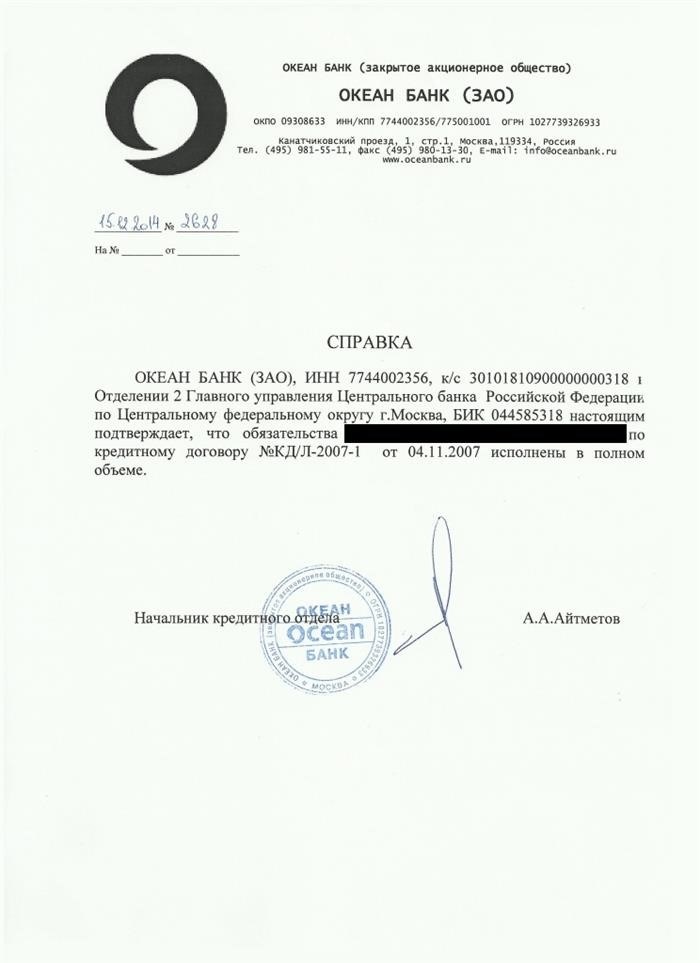

Когда наступает тот момент, когда вы финишируете все платежи по ипотеке, сумму платежа можно увидеть в интернет-банкинге и оплатить так, как обычно. После того, как средства будут списаны, то есть на следующий день после даты оплаты, необходимо связаться с банком по горячей линии или посетить их офис. Главная цель этого обращения — удостовериться, что все обязательства выполнены, и получить информацию о том, как можно снять ипотечное обременение.

Снятие обременения в Сбербанке

Сбербанк является абсолютным лидером в сфере ипотечного кредитования в России. Почти каждый заемщик обращается в этот банк для оформления ссуды. Поэтому давайте рассмотрим отдельно процесс, который проводит Сбербанк.

- Вы можете полностью погасить ипотеку в соответствии с графиком платежей или досрочно.

- Через 48 часов банк направит сообщение о завершении погашения кредита.

- В течение 30 дней с момента этого, банк вступает в процедуру освобождения от обременения. В ходе данной процедуры, заёмщику могут позвонить с целью уточнения определённой информации.

- Клиенту автоматически отправляется уведомление о снятии обременения, при этом он освобождается от необходимости предпринимать какие-либо дополнительные действия.

Если клиент изменил свой контактный номер телефона, банк не сможет доставить уведомления до него. В такой ситуации следует обратиться на горячую линию, набрав номер 900, и сообщить о смене номера.

Снятие обременения в ВТБ

Одним из лидеров в выдаче ипотечных кредитов является банк ВТБ. Их предлагаемый алгоритм действий также требует рассмотрения. Выбор конкретного способа действий будет зависеть от того, было ли наложение обременения с использованием закладной или нет.

Если процедура оформления закладной не была проведена, то ее упрощенная версия будет применена, как и в случае с Сбербанком. В течение 30 дней банк автоматически удалит обременение и уведомит заемщика об этом посредством СМС.

ВТБ предоставляет ипотечные кредиты только при условии предоставления закладной. Это означает, что когда объект находится в процессе строительства, ипотека уже оформлена.

- Когда вы полностью расплатитесь с ипотечным кредитом, требуется связаться с горячей линией по номеру 8 800 100 2424. Уведомив о совершенном событии, банк приступит к подготовке необходимых документов.

- Через 30 дней после заключения ипотечного кредита, закладная доставляется в банковский офис, где был оформлен кредит. Потребуется забрать ее вместе с комплектом документов, подготовленных банком.

- Когда вы обращаетесь в МФЦ, предоставляя паспорт, закладную и прочие банковские документы, вы составляете заявление с просьбой о погашении регистрационной записи, связанной с обременением.

- Через три дня отсекается бремя.

В МФЦ требуется наличие всех владельцев при снятии обременения с ипотечного имущества.

Стандартная процедура

- После полного погашения ипотеки, пожалуйста, обратитесь в банковский офис для получения справки о выполнении финансовых обязательств.

- При оформлении запроса на выдачу справки, вы автоматически заказываете закладную. В то время как справку можно получить уже на следующий день, закладные банки отправляются в течение 10-30 дней, причем для каждого из них установлен свой конкретный срок доставки.

- Чтобы получить закладную, кредитный договор, справку о погашении ссуды и паспорт, вам следует обратиться в МФЦ. Для удобства вы можете заранее записаться на прием через Госуслуги.

- После подачи запроса, в течение 3 рабочих дней, ограничение устраняется. МФЦ предоставит соответствующий документ в подтверждение этого.

С начала 2018 года, банковские учреждения имеют возможность оформлять электронные документы о праве закладных. При наличии такого документа, у вас будет упрощенный процесс освобождения вашей квартиры от обременения после полного погашения ипотеки — банк автоматически аннулирует закладную через онлайн-платформу.

Как узнать, снято ли обременение

После того, как собственник обратился в МФЦ для выполнения необходимой услуги, ему выдается специальная справка, которая служит подтверждением выполнения данной услуги.

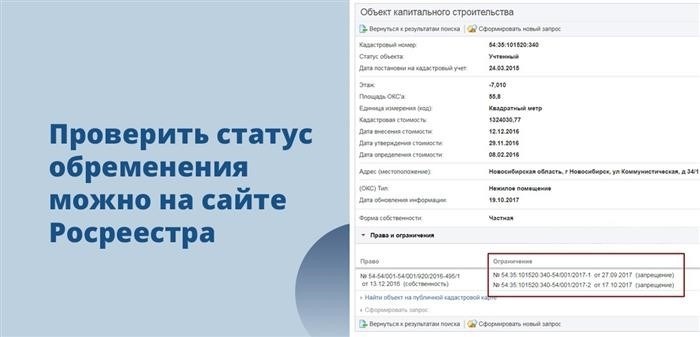

Если вам неудобно или нет желания идти куда-либо, чтобы получить справку, вы можете просто обратиться за информацией на веб-сайте Росреестра. Вам нужно заполнить форму, отправить запрос и ожидать ответа.

Частые вопросы

Без предварительного согласования с банковским учреждением невозможно осуществить создание объекта, за исключением случаев чрезвычайных обстоятельств. Реализация проекта самостоятельно невозможна.

Если предоставленный залог отвечает всем необходимым требованиям, банки имеют право разрешить замену на другой. Для получения дополнительной информации обратитесь в отдел ипотечного обслуживания соответствующего банка.

В некоторых случаях банки предпочитают использовать данную процедуру снятия обременения, когда кредитор сопровождается уполномоченным представителем банка. Это обычно происходит, когда не было оформлено залоговое обязательство.

Да, при условии составления официального документа у нотариуса, доверенное лицо должно обладать с собой доверенностью и оригиналом своего паспорта.

- Сервис Сбербанк Домклик: Избавление от финансового бремени после погашения ипотечного кредита.

Как снять обременение с квартиры: пошаговая инструкция

Ипотека упала на плечи? Самое время не расслабляться. Время пришло для освобождения квартиры, которая находится под залогом у банка, и только после этого вы сможете свободно распоряжаться недвижимостью, не ограничиваясь ничем. Мы поделимся инструкцией, как достичь этой цели.

Что такое обременение

- Ипотека

- Арест

- Рента

- Доверительное управление — это процесс, при котором одна сторона доверяет другой стороне управление своими финансовыми активами с целью получения прибыли.

- Эквивалентные общегражданские соглашения, позволяющие использовать имущество другого лица

Когда можно снять обременение с квартиры

Квартира будет предметом обременения до тех пор, пока регулярно выплачивается ипотека. Однако, как только будет совершен последний платеж, банк обязан убрать все ограничения, даже если весь кредит был погашен досрочно.

Как снять обременение с квартиры правильно: пошаговая инструкция

Начнем с первого шага

После оплаты последнего взноса убедитесь, что он был успешно зачислен на счет в банке. Информацию об этом можно найти в мобильном приложении или личном кабинете на сайте кредитора, где отображается график платежей. Также возможно обратиться в офис банка для уточнения.

Если вы внесли последний платеж раньше срока, то рекомендуется составить заявление заранее и предупредить банк об этом. В противном случае, кредитор может не учесть внесенную сумму и продолжить начислять проценты до даты платежа.

Вторая ступень

Банком предлагается возможность заказать специальные документы, которые подтвердят полное погашение ипотечного кредита.

- подтверждение факта полного возврата ссуды;

- Документ, подтверждающий отсутствие задолженности на кредитном счете, сведения о котором указаны в выписке.

Один из документов, который нужен для освобождения недвижимости от обременения, — это закладная с отметкой о полном исполнении ипотечного обязательства. В обычных случаях банк возвращает ее через несколько дней. Максимальный срок возврата — один месяц, если в кредитном договоре не указано иное.

Что такое закладная

Квартирный сертификат — это бумажное удостоверение, которое демонстрирует, что после оформления займа вы предоставили свою квартиру в качестве залога банку. Этот сертификат служит для банка как обеспечение возврата заемных средств.

Третий этап

Заполните заявление на аннулирование регистрационной записи о кредите на недвижимость и представьте его в Многофункциональный центр государственных услуг. Пожалуйста, не забудьте взять с собой следующие документы:

- паспорт;

- закладную;

- оформление сделки ипотеки;

- Документ, подтверждающий право собственности.

Если у вас есть электронная подпись, вы можете удалить регистрационную запись на портале «Госуслуги» или в личном кабинете на веб-сайте Росреестра. Вся информация будет обновлена в течение пяти дней.

Электронное извещение — это особый документ, который можно использовать вместо обычной закладной. В такой ситуации банк автоматически передает его в МФЦ и устраняет все обязательства без вашего вмешательства.

Как убедиться, что обременение снято

Перевод текста: Чтобы получить информацию о наличии обременений, необходимо обратиться к выписке из ЕГРН. Вы можете воспользоваться онлайн-сервисом Росреестра или заказать выписку в МФЦ или на портале «Госуслуги».

Почему могут отказать в снятии обременения

По словам Инны Солдатенковой, главного эксперта отдела анализа банковских услуг Банки.ру, основной причиной отказа Росреестра в снятии обременения с объекта залога является неполный пакет необходимых документов.

«Кроме того, такая ситуация возможна, если банковская организация не делает отметку о полном выполнении своих обязательств, по которым погашается ипотечная закладная», — отмечает эксперт. — Причинами могут быть технические сбои в работе банка или отсутствие информации о погашении ипотеки у его правопреемника в случае ликвидации банка».

Как снять обременение: кратко

- Окончательно оплатите оставшуюся сумму по ипотечному кредиту.

- Проверьте, что платеж дошел до банка, это может быть прослежено в графике транзакций.

- Просим оформить запрос на предоставление документа, подтверждающего полное погашение займа, а также справку о текущем состоянии кредитного счета.

- Произведите изъятие закладной из банка.

- Оформите запрос на аннулирование регистрации ипотечной записи через МФЦ, портал «Госуслуги» или веб-сайт Росреестра.

- При использовании электронной формы, банк автоматически произведет все необходимые операции связанные с закладной.

- Удостоверьтесь в том, что вы избавились от обременения квартиры, заказав выписку из ЕГРН.

Что еще сделать после погашения ипотеки

Если вы воспользовались материнским капиталом для погашения ипотеки, необходимо в течение полугода распределить доли в жилье среди всех членов семьи и сообщить об этом Росреестру.

Если вы заключали ипотечный договор после 1 сентября 2020 года, у вас есть возможность вернуть часть страховки. В случае, если вы оплатили полис единовременно и досрочно погасили кредит, вы получите возмещение за неиспользованный период его действия.

Самые популярные предложения на ипотеку с онлайн-заявкой

| Название | Минимальная ставка, которую можно сделать, |

|---|

Снятие обременения по ипотеке

Процедура освобождения от ипотечного бремени представляет собой удаление всех ограничений на права владельца заложенного имущества, завершающий этап всего процесса ипотеки, который необходимо пройти обязательно после погашения долга перед финансовым учреждением. После выполнения этого шага клиент приобретает полные права владения приобретенной недвижимостью — он может распоряжаться ей по своему усмотрению, поскольку она больше не будет находиться под залогом банка. Что такое ипотечная обременение на квартиру? Как его снять и когда это разрешено?

Что такое обременение по ипотеке?

Ограничения на право собственности возникают в результате заключения договора по банковской ипотеке и являются неотъемлемой частью этой сделки.

Гражданский кодекс, Федеральный закон № 102 и соглашение с банком устанавливают определенные ограничения. В случае нахождения недвижимости под залогом нельзя осуществлять обмен, дарение, продажу и, в определенных ситуациях, сдачу в аренду без официального согласия залогодержателя.

После приобретения клиентом жилья в кредит, банк накладывает обременение на кредитные средства. Это происходит на основании договора, который предусматривает передачу приобретаемого объекта в залог банку на весь период погашения долга, чтобы обеспечить выполнение клиентом своих финансовых обязательств.

Если объект находится под ограничениями, информация об этом записывается в общую базу данных недвижимости Росреестра. Обычно регистрация ипотеки происходит сразу после заключения соглашения с финансовым учреждением.

Когда можно снять обременение с квартиры по ипотеке?

Избавление имущества от ограничений возможно только при отсутствии финансовых требований со стороны банка по отношению к владельцу жилплощади. Другими словами, снятие обременения с квартиры, связанного с ипотекой, возможно только после полного возврата кредита с учетом процентов. При этом последний платеж может быть произведен как по графику, так и заранее.

Росреестр завершает процесс удаления записи об ограничениях на основе одного из представленных документов.

- Сертификат о владении, полученный в результате передачи объекта на торги;

- Судебный акт, который стал действительным, удостоверяет прекращение ипотечной обязанности.

- Документ, содержащий информацию о том, что клиент полностью выплатил задолженную сумму.

- Собственник и банк обращаются с заявлением о снятии ипотечного обременения.

Если нет никаких претензий и судебных разбирательств в отношении документа, который позволяет владельцу погасить запись о залоге, основными элементами являются заявление, написанное лично владельцем и представителем банка, а также закладная. Процесс можно начать уже на следующий день после последнего внесения платежа.

Условия снятия обременения по ипотеке

Для избавления от обузы ипотечного жилья предусмотрен общепринятый порядок. Возможно оформление необходимых документов через местный многофункциональный центр, однако время от времени возникают отдельные трудности.

Иногда возникают ситуации, когда проценты (особенно при досрочном погашении задолженности) ошибочно рассчитываются, и на счете по кредиту остается минимальная сумма долга. Постепенно на эту небольшую сумму начисляются штрафные санкции, в результате чего надежный заемщик превращается в должника.

Организация банковской сферы обязана предоставить клиенту официальные документы, которые удостоверят, что заемщик полностью погасил задолженность по ипотечному кредиту и заключенный договор был закрыт. Данное свидетельство необходимо для того, чтобы Многофункциональный центр предоставил документы о снятии обременения, которые требуются для внесения соответствующей записи в Единый государственный реестр прав на недвижимое имущество и сделок с ним.

Срок снятия обременения по ипотеке

В соответствии с нормами закона №264, Росреестр осуществляет снятие ипотечного обременения в течение трех рабочих дней после предоставления собственником необходимых документов.

Если вы обратились в МФЦ для подачи документов, то обработка заявления может занять от 1 до 2 дней, ведь центру требуется дополнительное время на передачу документов.

Если собственник желает снять обременение по ипотеке на объект, который был приобретен по долевому строительству, то срок ожидания увеличится до 5 рабочих дней.

Некоторые финансовые организации осуществляют эту операцию внутри своих стен, однако в таком случае временные рамки могут растянуться до 3-4 недель.

Какие паперы требуются для устранения обузы?

После оплаты последнего взноса по ипотечному кредиту, клиент обязан посетить банк, чтобы получить подтверждающий документ о полном погашении задолженности. Компетентный специалист по ипотечному кредитованию оказывает консультации по процедуре снятия обременения.

Необходимо подготовить необходимые документы в соответствии с предложенным списком.

- Для получения документа, который подтверждает отсутствие неоплаченных сумм, необходимо ожидать его готовности до 30 дней.

- официальное уведомление банка о тщательном соблюдении клиентом всех условий кредитного соглашения, которое отправляется на почтовый адрес государственного регистрационного органа.

- сводка о текущем состоянии долга на счету

- Необходимо заключить соглашение между сторонами о снятии обременения по ипотеке, которое должно быть подписано и заверено представителем банка.

- соглашение о залоге недвижимости (и его дубликат);

- Необходимо предоставить оригиналы и копии паспортов всех лиц, упомянутых в свидетельстве на право собственности.

- Во время процесса подачи заявления все граждане, указанные в документе, обязаны присутствовать.

- документ, подтверждающий исключительное право владения недвижимостью;

- иногда и некоторые иные письменные материалы, касающиеся собственности

- документ, подтверждающий факт оплаты государственной пошлины за снятие ограничения на недвижимость в связи с ипотекой;

- в случае завершения ипотечного договора в соответствии с решением суда.

Как снять обременение по ипотеке в Сбербанке

При погашении ипотеки необходимо убрать обременение с купленного недвижимого имущества. В Сбербанке данный процесс происходит автоматически, однако рекомендуется бывшему заемщику тщательно проверить ситуацию.

Как снять обременение в Сбербанке

Клиент не будет участвовать в снятии ограничения. Процедура будет выполнена после полного погашения долга и отсутствия у клиента других обязательств перед кредитором по договору кредитования.

Заемщику не нужно выделять время на личное посещение банка, написание заявления в МФЦ или обращение в Росреестр.

Как понять, что обременение снято

Дабы облегчить жизнь клиентам, мы отправим уведомление на телефон, который они указали в анкете. В случае смены номера телефона необходимо сообщить об этом кредитору и переключить мобильный банк, иначе уведомление будет отправлено на старый номер, и клиент его не получит.

Как происходит процесс выполнения операции?

- После полного погашения ипотечного займа, клиент получает SMS-уведомление от кредитора о старте процесса. Доставка сообщения занимает 48 часов.

- Для доступа к личному кабинету ДомКлик будет предоставлена ссылка в смс-уведомлении.

- Если ипотека была погашена 15 июля, то весь процесс окончания процедуры займет 30 дней и ограничения будут сняты не раньше 14 августа.

- Клиент будет проинформирован с помощью SMS о снятии обременения.

После перехода по указанной гиперссылке, заемщик будет иметь возможность просматривать текущее состояние операции и отслеживать ее изменение.

Что делать, если не получил СМС

Иногда возникают неполадки, и сообщение не доходит до адресата. Это может произойти, если у вас изменился номер телефона или у банка возникли дополнительные вопросы к вам, как заемщику.

Если возникла необходимость, то можно составить заявление на снятие ограничений на интернет-платформе ДомКлик.

Необходимо предоставить данные о клиенте, условиях кредитного соглашения, а также другую необходимую информацию. После заполнения заявления оно отправляется в банк для рассмотрения, а процедура занимает обычное количество времени.

Если вы хотите ускорить процесс, у вас есть возможность обратиться в Службу поддержки либо отправить заявление через наш официальный сайт. В этом случае процедура будет выполнена в соответствии с предварительно оговоренными сроками, после согласования с банком.

Как проверить снятие обременения

можно получить информацию о возможных действиях по снятию ограничений на распоряжение недвижимостью. Росреестр предоставляет гражданам и организациям возможность ознакомиться с требуемыми документами и процедурами для осуществления данной проверки. Также, в справочном сервисе можно узнать о сроках и стоимости проведения данной проверки. Благодаря такому сервису, пользователи смогут быстро и удобно получить необходимую информацию и выполнить все необходимые действия по снятию ограничений на распоряжение недвижимостью.

Посетить веб-ресурс Росреестра, перейдя по указанной гиперссылке.

- Создать запрос с целью получения сведений из справочника.

- Поле «Права и ограничения» остается пустым.

- Отправить обращение.

возможно получить широкий спектр государственных услуг, которые предоставляются различными органами исполнительной власти.

Если у заемщика есть аккаунт на портале Госуслуг, то он имеет возможность получить информацию через этот портал.

- Войти в учетную запись на веб-ресурсе;

- Доступ к личному кабинету на официальном сайте Росреестра;

- Информация, которая будет полезна, будет размещена на вкладке «Мои объекты».

С помощью экстракта из Единого государственного реестра недвижимости

Сделать запрос на получение выписки возможно путем оформления заказа на веб-сайте Росреестра по указанной гиперссылке.

Кроме того, заемщик имеет возможность обратиться в Многофункциональный центр и сделать заказ на получение выписки из Единого государственного реестра недвижимости. Однако за предоставление данного документа требуется уплатить определенную сумму, а срок его изготовления составляет примерно 3-5 рабочих дней.

Как снять обременение с квартиры

Некоторое время назад я полностью погасила свой кредит на покупку квартиры и освободила ее от всех обязательств. Теперь квартира находится исключительно в моей собственности. Я расскажу вам, что представляет собой обременение и как его устранить.

Что такое обременение

Ограничения собственника в правах пользования и распоряжения квартирой можно сравнить с кандалами, которые мешают свободному передвижению. Обременение может возникать как из-за законодательства, так и в соответствии с условиями договора. Существует множество видов обременений, включая залог, арест, аренду и доверительное управление, каждое из которых ограничивает права собственника по-своему.

Существует возможность выбора между добровольным и принудительным обременением. Добровольное обременение может быть реализовано, например, путем установления залога, когда владелец имущества использует его в качестве гарантии при получении заемных средств. Принудительное обременение, на противоположность, может возникнуть в случае ареста квартиры в связи с долгами.

Моя ситуация была усложнена из-за наличия ипотеки. Это означало, что я имел возможность проживать в квартире, проводить в ней ремонт, приглашать друзей, однако сдача ее в аренду, перепланировка или продажа без согласия банка были недопустимы. Я имел возможность оформить регистрацию близким родственникам (родителям, детям, супругу и его родителям), однако другим лицам это было запрещено. При планировании длительной поездки на несколько месяцев, мне следовало уведомить банк о своих намерениях в соответствии с условиями договора.

Я на самом деле не испытывала обременений на своей шкуре. По-видимому, потому что я не нарушала их.

Таким образом, в выписке отражается информация о наличии обременения. В разделе «Ограничение прав и обременение объекта недвижимости» указано, что это тип «Ипотека», а также предоставлена информация о банке и договоре: дата предоставления ипотеки, срок ее действия, основание регистрации права собственности на жилье.

После полного погашения ипотеки или ее досрочного закрытия владелец освобождается от всех этих ограничений. Данные действия гарантируют возможность удаления обременения без возможности отказа.

Я решила взять кредит на покупку недвижимости и успешно выплатила его за пять лет. Чтобы узнать точную сумму для последнего досрочного платежа, я обратилась в колл-центр банка и попросила рассчитать полную сумму погашения кредита на следующий день. Однако сейчас это можно сделать удобно через приложение, где отображается сумма задолженности и проценты.

Однако погашение кредита – лишь половина дела. Теперь требуется избавить квартиру от обременения, что не происходит само по себе.

Как снять обременение

Для избавления от нагрузки существует два варианта: посетить лично МФЦ или воспользоваться сайтом Росреестра в интернете. Однако второй вариант возможен только при наличии подходящей электронной подписи. В моем случае у меня нет такой подписи, поэтому я предоставляла документы через обычное МФЦ.

Объявлено о возможности получения бесплатного уведомления о снятии обременения в МФЦ.

- Сбор необходимых документов включает следующие шаги: обращение в банк для получения справки о закрытии кредита и заказ закладной, осуществление поиска в домашних архивах свидетельства о собственности на квартиру (в случае наличия) или выписки из ЕГРН, наличие кредитного договора и паспорта.

- Мы предоставляем все эти документы в Многофункциональный Центр обслуживания граждан.

- Ждём информацию о полной оплате обязательств.

- Мы осуществляем полную проверку наличия информации на официальном веб-сайте Росреестра.

- Празднуем.

Собираем документы

Как только ипотека была полностью погашена, я решила связаться с банком, чтобы узнать, какие документы требуются для снятия обременения. В моей ситуации мне сказали, что необходимо предоставить справку о полном закрытии кредита и также погашенную закладную на мою квартиру.

Я лично наблюдал, как в отделении банка уже на следующий день после оплаты кредита была оформлена справка.

Вместе с этим я запросила оформить гарантию на мою квартиру в банке. Гарантия — это официальный документ, подтверждающий залог имущества. Моя квартира находится в залоге у банка, пока я выплачиваю ипотечный кредит. Оформление гарантии заняло 10 рабочих дней, что соответствует двум неделям. Процесс оформления гарантии может различаться в разных банках, однако его суть остается одинаковой.

У меня сейчас активно используются услуги банка Райффайзен. У них есть возможность заказать все необходимые справки и закладные через горячую линию, что очень удобно, не нужно даже идти в офис. Мой друг рассказал, что в Сбербанке тоже можно заказать все по телефону, но в ипотечном центре советуют прийти и подать заявление лично, так как это более надежный вариант.

Через примерно 1,5 недели я получила уведомление о готовности документа о закладной. В специализированном отделении ипотечного кредитования банка я могу получить его, предъявив паспорт. Место получения совпадает с местом подписания ипотечного договора.

Я очередь отстояла, подошла к банковскому специалисту, который подготовил мои документы и отправил меня в кассу. Там мне выдали закладную на квартиру, которая была пришита к кредитному договору, и отправили меня обратно к первому специалисту. Он выдал мне нотариально заверенную копию доверенности, на основании которой сотрудник банка подписал закладную. Эта копия доверенности подтверждает, что сотрудник банка имел полное право подписать мои документы. Важно отметить, что получение всех этих документов в банке осуществляется бесплатно.

Получается, в редких случаях банк предлагает своим клиентам дополнительные возможности, такие как получение специального документа в МФЦ о снятии обременения или страхование квартиры. Я обратилась к своему консультанту, но он ничего не предложил мне, поэтому мне пришлось самостоятельно забрать мою закладную всего за 20 минут.