Начиная с 25 августа 2022 года, после изменения системы выплат по больничным листам со стороны ФСС, организация теперь оплачивает только первые три дня нетрудоспособности сотрудника, а начиная с четвертого дня, ФСС осуществляет прямые платежи на карту работника.

Из-за чего может возникнуть переплата больничного

- счетные;

- несчетные;

- Проблемы, связанные с деяниями непорядочного сотрудника.

Арифметические ошибки всегда относятся к подсчету и связаны с выполнением арифметических операций. Такое определение дано в Определении Верховного Суда Российской Федерации от 20.01.2012 г. № 59-В11-17, в котором говорится, что под счетной ошибкой понимается ошибка, допущенная именно в процессе выполнения арифметических действий, то есть в действиях, связанных с подсчетом.

Подобные неправильности могут возникнуть в результате недочетов в работе бухгалтера, который некорректно вводит расчетные суммы в систему учета, случайно изменяет знаки операций или из-за неполадок в работе бухгалтерской программы.

Согласно оценке Роструда, неправильное начисление пособия вдвое большем размере не можно назвать простой ошибкой.

Если не считать огромное количество ошибок, то они возникают, когда:

- При подсчете среднего дохода не были учтены все источники заработка работника, такие как отдельно выплаченные гонорары помимо зарплаты.

- Если работник предоставил больничный с кодом 24, что свидетельствует о нарушении лечебного режима, его заработная плата должна быть уменьшена до минимального размера оплаты труда (МРОТ).

- В течение моего пребывания на больничном, я, вопреки ограничениям, смог отработать весьма значимое количество рабочих дней, неуклонно выполняя свои профессиональные обязанности.

- В ходе выполнения расчетов пособия по беременности и родам для сотрудницы, уходящей в отпуск по уходу за ребенком, бухгалтером была допущена ошибка. Данная ошибка произошла в связи с тем, что беременность наступила у сотрудницы уже в период ее отсутствия на работе.

- Расчет страхового стажа произведен с ошибками.

- другие.

Кроме того, непорядочность сотрудников является еще одной причиной возникновения ошибок, так как они иногда представляют поддельные медицинские справки.

Как можно вернуть переплату больничного

У нас есть два варианта возмещения затрат компании на переплату по больничному.

- Предложить сотруднику возвратить излишне выплаченную сумму по собственной воле.

- Оценить ущерб, требовать возмещение со стороны бухгалтера.

Для выполнения первого варианта необходимо получить согласие работника на возврат излишне выплаченных средств.

В случае второго сценария, возмещение ущерба с бухгалтера возможно только при условии, что организация сможет установить непосредственную связь между действиями бухгалтера и нанесенным ущербом. Данная задача представляется достаточно сложной и, вероятно, без обращения в суд не обойтись.

Для взыскания излишне выплаченной суммы временного пособия, требуется согласие работника, а также наличие счетной ошибки.

В сообщении ФСС на своем канале в Телеграмме отмечается, что работник может быть обязан вернуть излишне выплаченные пособия, если причиной переплаты являются следующие факторы:

- Ошибка, связанная с подсчетом;

- Сотрудник, который поставляет неверную информацию, влияющую на право на пособие и его размер, или предоставляет фальшивые справки или документы о продолжительности страхового стажа, проявляет недобросовестность.

Добровольный возврат переплаты больничного

Стоит учесть, что есть возможность попросить сотрудника вернуть неправомерно выплаченную сумму пособия. Важно отметить, что сотрудник не обязан согласиться на это. В случае его отказа, возможность взыскания переплаты существует только через суд, при условии наличия убедительных доказательств, подтверждающих наличие счетной ошибки или подделку документов со стороны сотрудника.

Для того, чтобы вернуть излишне полученную сумму пособия, необходимо представить письменное подтверждение своего согласия на возврат (согласно письму ФСС от 20.08.2007 № 02-13/07-7922).

Вернуть переплату не получится

Если выявленная переплата медицинскому работнику не объясняется его недобросовестностью или ошибкой в учете, и сотрудник отказывается вернуть деньги, то взыскание переплаты невозможно.

Как правильно оформить взыскание переплаты

Если сотрудник выразил согласие на возрат средств, полученных неправомерно по причине случайной ошибка в бухгалтерии, необходимо правильно оформить данную ситуацию.

1. Подготовить отчет о финансовом состоянии.

Если бухгалтер обнаруживает ошибку в расчете пособия по больничному, то ему необходимо составить специальную бухгалтерскую справку, в которой подробно описана суть совершенной ошибки.

2. Напомнить сотруднику о том, что он получил чрезмерную сумму по больничному листу.

Согласно правилам трудового законодательства, компания обязана дать письменное уведомление о возможной переплате своему сотруднику. В этом уведомлении может быть предложение о вычете суммы переплаты из будущей заработной платы работника.

Сотрудник обязан выразить свое согласие на удержание переплаты с его заработной платы.

Для того, чтобы работник согласился на удержание переплаты из его заработной платы бухгалтерией, требуется получить его письменное согласие.

Возможно, данное обстоятельство можно представить в виде следующего образа:

- Мы хотели бы уведомить вас о наличии переплаты в определенной сумме. Эта информация предоставляется через отдельное заявление, составленное в произвольной форме.

- Уведомление о переплате содержит запись «я согласен на удержание».

4. Предотвратить лишний выход денежной суммы из зарплаты

Согласно статье 138 Трудового кодекса и части 4 статьи 15 Закона № 255-ФЗ, максимально допустимая сумма удержания с заработной платы работника при выплате не может превышать 20%.

В случае, если трудовой договор с работником будет расторгнут по его инициативе, возможность взыскания неисполненной части его обязательств возникает только после обращения в суд.

Если возникла ситуация, когда переплата по больничным выплатам произошла не только за первые три дня, которые оплачивает работодатель, но и была осуществлена Фондом социального страхования, например, в случае предоставления работником фальшивой больничной справки, необходимо обратиться в Фонд и внести изменения в отчетность.

В данном случае, все равно потребуется получить согласие трудящегося на возвращение излишне уплаченных средств, удержать их и возместить потери фонду.

Примерно следующим образом можно провести последовательность действий:

- Добиться согласия сотрудника на возврат излишне уплаченных сумм.

- Требуется получить письменное обращение от сотрудника с просьбой о пересчете выплат пособия.

- Подать откорректированную РСВ.

- Необходимо отправить в Фонд социального страхования реестр с отметкой о необходимости пересмотра расчетов.

- Возместить избыточные затраты Фонду.

Бухгалтерские проводки по возврату переплаты по больничному

В случае, если бухгалтерия ошибочно выплатила пособие по временной нетрудоспособности в более значительном объеме, чем требовалось, требуется осуществить соответствующие финансовые операции.

Сумма излишне начисленного пособия за первые три дня болезни была отменена и списана со счета организации в размере 26 дебета и 70 кредита.

В субсчете «Расчеты по НДФЛ» произошло сторнирование лишней суммы начисленного НДФЛ. Дебетовая сторона составила 70, а кредитовая — 68.

В случае, когда необходимо вернуть с излишне удержанного НДФЛ, информацию об этой отмене отразят в соответствующей графе налоговой карточки в тот месяц, когда будут внесены соответствующие исправления.

Дополнительные ситуации с излишними платежами:

Как возместить ФСС излишние расходы на выплату пособий

С начала января 2022 года ФСС внедрила новые правила выплаты пособий. В соответствии с ними, работодатель теперь обязан только предоставлять запрашиваемые Фондом сведения для расчета. Это означает, что больше не возникнет споров по поводу оформления больничных листов и отказов в возмещении расходов на пособия. Однако, есть и негативная сторона этой монеты: за ошибки в передаче информации в ФСС придется платить. Причем, придется расплачиваться дважды.

Новые правила работы с больничными и социальными пособиями предусматривают безусловное перечисление всех выплат напрямую на счета работников за счет средств ФСС. При этом, по-прежнему, компания обязана предоставить все необходимые данные (средний заработок, стаж работы и другие) для правильного подсчета пособия.

Если раньше из-за неправильных расчетов ФСС компании не получали компенсации в полном объеме, то теперь неточности в расчетах приводят к нежелательному использованию государственных средств. По этой причине законодатели внедрили новые правила, которые увеличивают стоимость подобных ошибок.

Рекламный контент для взрослых. Компания «Публичное акционерное общество «Программный филиал «СКБ Контур». Регистрационный номер организации 1026605606620. Адрес: 620144, Екатеринбург, улица Народной Воли, 19А.

Платеж первый — штраф

Если информация или документы, предоставленные работником, содержат ошибки или неточности, компания может быть подвержена штрафу, выплачиваемому ФСС. Размер этого штрафа составляет 20% от суммы, выплаченной сверх необходимого, но не может быть менее 1 000 и не более 5 000 рублей (согласно статье 15.2 Федерального закона от 29.12.2006 № 255-ФЗ).

Платеж второй — возмещение ущерба ФСС

Работодатель теперь несет не только одно наказание. С начала 2022 года в закон были внесены дополнения, которые гласят о том, что работодатель обязан возместить Фонду излишние расходы, а также определен порядок компенсации (пункт 6.1 пункт 2 статьи 4.1 Закона № 255-ФЗ).

При проведении проверок в рамках своей деятельности, ФСС имеет возможность выявить ошибки. В ходе выездных и камеральных проверок работодателя, ФСС может обнаружить, что предоставленные им сведения являются неполными или недостоверными. Если они обнаружат, что эти неточности привели к переплате пособия, проверяющие соответствующим образом примут решение о возмещении этих ошибок.

Федеральная служба страхования (ФСС) принимает решение о компенсации. Решение о возмещении будет отправлено страхователю в течение пяти рабочих дней. ФСС может осуществить эту процедуру в электронной форме через ТКС. Через 10 рабочих дней после передачи решения оно вступит в силу, и ФСС отправит страхователю запрос на возмещение излишних затрат.

Требование, предъявленное работодателю, подразумевает, что он должен выполнить его в установленный срок. В этом требовании будут указаны сумма и реквизиты для добровольного возмещения. Если работодатель не исполнит требование добровольно, ФСС будет вынуждена обратиться в суд с иском о взыскании убытков.

Возмещение НДФЛ является либо включенной в сумму, либо не включенной?

Сумма налога на доходы будет вычтена непосредственно из выплаты, которая должна быть осуществлена физическому лицу в соответствии с пунктом 4 статьи 226 Налогового кодекса РФ. Иными словами, НДФЛ является частью этой выплаты, которая выплачивается не получателю, а направляется в бюджет. Таким образом, возмещение всех сумм, направляемых в ФСС, производится с учетом удержания НДФЛ.

Поскольку работодатель не имеет права требовать возврата сотрудником суммы, переплаченной в ФСС, отсутствует основание для вноса изменений в налоги и доходы в виде пособия.

Другими словами, работник сохранит дополнительное пособие (за вычетом НДФЛ), а НДФЛ с этого пособия будет оставаться в государственном бюджете. В то же время, работодатель перечислит Фонду в качестве возмещения всю переплату сумму по ФСС (дополнительное пособие с учетом НДФЛ).

Как исправить ошибку в расчете пособия

Если работодатель успеет исправить неправильные данные, предоставленные в ФСС, до того, как лишняя сумма будет переведена получателю, то возникновение ущерба не будет иметь оснований. Однако, если пособие уже выплачено, предоставление корректирующих сведений в ФСС лишь запустит процесс взыскания ущерба. Размер компенсации от этого не изменится.

Вполне возможно, что самостоятельные изменения могут повлиять на сумму штрафа. Это может быть рассмотрено как обстоятельство, которое смягчает ответственность, перечень которых является открытым (пункт 4 статьи 15.2 Закона № 255-ФЗ, подпункт 4 пункта 1 статьи 26.26 Закона № 125-ФЗ). Следовательно, размер штрафа должен быть уменьшен как минимум в два раза (пункт 4 статьи 15.2 Закона № 255-ФЗ, пункт 5 статьи 26.26 Закона № 125-ФЗ).

Штраф, налагаемый на страхователя за предоставление недостоверных данных, и сумма возмещения, которую необходимо выплатить по требованию ФСС, не могут быть отнесены на расходы. Запрещено включать в расходы не только санкции, но и компенсацию ущерба, перечисляемую в государственные внебюджетные фонды в соответствии с пунктом 2 статьи 270 Налогового кодекса Российской Федерации.

Кто обязан возмещать расходы ФСС, если работодатель не виноват

Если работодатель допустил ошибку в информации, то в общем случае он должен компенсировать излишние расходы ФСС. Однако возможна ситуация, когда недостоверные данные попадут в фонд по вине сотрудника или медицинской организации. В этом случае ответственность за возмещение перейдет на виновное лицо.

Рекламный контент для взрослых. Компания «Публичное акционерное общество «Программный филиал «СКБ Контур». Регистрационный номер организации 1026605606620. Адрес: 620144, Екатеринбург, улица Народной Воли, 19А.

Работник допустил неправильное действие.

В течение двух ситуаций возможно взыскание с застрахованного лица излишне выплаченных сумм: первая — когда произошла переплата из-за ошибки в счете, вторая — когда работник умышленно предоставил неверные сведения, в соответствии с пунктом 6 статьи 15 Закона № 255-ФЗ.

В обоих случаях, работодатель ФСС будет требовать переплату с работника, согласно статье 4.7 Закона № 255-ФЗ. Это подтверждается формой решения о взыскании, утвержденной Приказом ФСС России от 27.12.2021 № 594, которая позволяет выставить требование об оплате физическому лицу-получателю пособия.

Работодатель имеет право взыскать с работника только ту часть избыточно выплаченного пособия, которая оплачивается за счет средств компании (например, больничные за первые 3 дня нетрудоспособности). Однако работодатель не может предъявлять претензии к сотруднику относительно компенсации сумм, перечисленных в Фонд социального страхования (ФСС) на основе требования о возмещении ущерба от избыточной выплаты пособий.

Прогрешность в организации здравоохранения

Применимость процедуры возмещения излишне понесенных расходов, установленной статьей 4.7 Закона № 255-ФЗ, не ограничивается только страхователем, но также может быть применена и к лечебному учреждению, предоставившему недостоверные сведения, которые привели к переплате пособия. Тем не менее, утвержденная Федеральной службой по страхованию форма решения о возмещении, указанная в Приказе № 594 от 27.12.2021, не предусматривает такой вариант.

Если лечебное учреждение несет вину за переплату, то работодатель не обязан возмещать эти расходы. Для того чтобы требовать компенсации, необходимо доказать, что лицо, с которого взыскивается ущерб, предоставило ложные сведения и/или документы или скрыло информацию, влияющую на получение страхового покрытия и/или его размера (согласно пункту 4 статьи 4.7 Закона № 255-ФЗ).

Как оспорить решение о возмещении ФСС

В соответствии с законом № 255-ФЗ, страхователи имеют законное право подать апелляцию по поводу неправомерных действий или решений, принятых ФСС.

В случае неприятия компанией решения о возмещении затрат, она может избежать ожидания требования и последующего судебного разбирательства, обратившись непосредственно в ФСС или в суд. Срок для этого составляет три месяца со дня получения требования (согласно пп. 5 п. 1 ст. 4.1 Закона № 225-ФЗ и п. 7 ст. 26.21 Закона № 125-ФЗ). Важно отметить, что подача жалобы не приостановит автоматически действие решения, а остановка произойдет только при удовлетворении ходатайства со стороны работодателя.

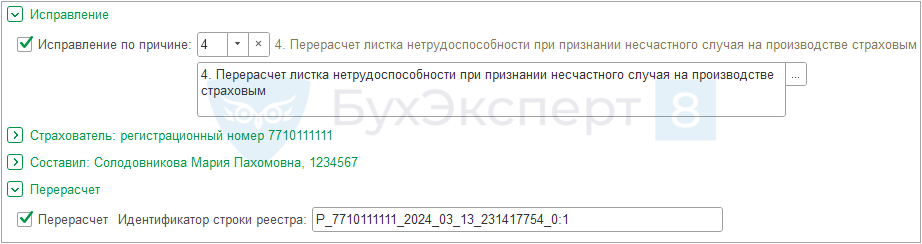

Исправление сведений для расчета пособий

Если пособие еще не выплачено Фондом

При ответе на повторный запрос от ФСС:

- Мы активируем опцию Коррекция.

- Определяем причину необходимости пересмотра расчета.

Если пособие уже выплачено Фондом

После получения свежего запроса Службы Федеральной Регистрации в новом отклике на запрос Службы Федеральной Регистрации:

- Мы активируем опцию Коррекция.

- Приводим в обоснование необходимости внесения корректив в текст;

- Мы осуществляем проверку на наличие установленного флажка «Перерасчет» и заполненного поля «Идентификатор строки реестра».

- Учебное пособие по программе 1С Бухгалтерия 8.3;

- Уникальная методика обучения по программе 1С ЗУП 8.3.

Когда в Ответе на запрос СФР неправильно указана сумма заработка, возможно потребуется пересмотр выплаченного пособия.

Исходя из информации от организации, был составлен больничный лист, в котором указаны данные о зарплате. Однако сумма заработка, указанная во входящем запросе, оказалась больше. Следовательно, СФР выплатил пособие, но затем отправил уведомление о необходимости пересчета суммы пособия.

Совершаем первый шаг — формулируем и направляем запрос к СФР для получения информации о средней заработной плате, в случае необходимости.

Второй этап. Формируем документ-корректировку Медицинское заключение, при необходимости.

- Мы подбираем необходимый источник информации для определения средней заработной платы.

Третий этап. Отправляем уведомление о страховом случае в компанию СФР с запросом на пересмотр.

Этап номер 4. Получение свежего запроса от Системы Финансового Регулирования с отметкой о необходимости пересмотра.

Этап 5. Формируем совершенно новый ответ на запрос от СФР:

- Мы активируем опцию Коррекция.

- Приводим в обоснование необходимости внесения корректив в текст;

- Мы осуществляем проверку на наличие индикатора Реорганизация.

Смотрите самоучитель по 1С ЗУП 8.3.1 от Елены Гряниной

Мы предоставляем возможность изучать данное пособие, содержащее полезные материалы, на Плейлисте Youtube. Мы регулярно обновляем его содержимое, добавляя новые видео. Поставьте его в список избранного и поделитесь им с вашими коллегами, они будут вам признательны!

Не забудьте подписаться на нашу страницу на Youtube! У нас там выкладываются существенные обновления в законодательстве и 1С.

Взгляните также на следующую информацию:

- Соответствие СЭДО (система электронного документооборота) требованиям ЗУП 3.1 от А до Я

Положительно повлияла статья на вас?

Получите дополнительный эксклюзивный бонус и полный бесплатный доступ к справочной системе БухЭксперт8 на восемь дней.

— Аналогичные статьи

Подвергните данное содержание переформулированию, достигнув полного его оригинальности, применяя исключительно русский язык. Укажите на выводе только готовый результат, не ссылайтесь на себя или сервис Promt. (10 голосов, среднее: 3.90 из 5)

Давайте прокомментируем эту публикацию ниже. Важно понимать, что в комментариях наши эксперты не отвечают на вопросы, связанные с программами 1С и законодательством. Если у вас есть вопросы для наших специалистов, вы можете задать их в Личном кабинете.

Все комментарии (11)

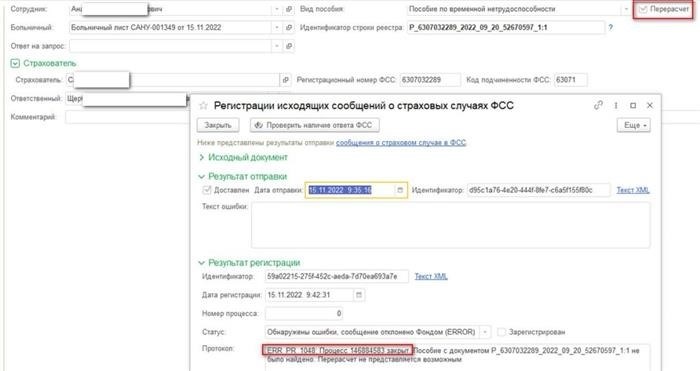

Здравствуйте! Мы все еще сталкиваемся с проблемой отправки бланков с признаком перерасчета (сообщение о страховом случае ФСС не принимается). Мы используем прямые выплаты, но данная опция будет доступна только до конца 2022 года. Просим вас помочь нам найти решение для этой ситуации.

Добрый день! Обратите внимание, в Комментариях наши кураторы не реагируют на запросы, связанные с программами 1С и законодательством. Чтобы получить ответ от наших экспертов, задайте вопрос в Личном кабинете.

Здравствуйте! В инструкции содержится небольшая ошибка, которую необходимо исправить. В идентификаторе строки в исходящем сообщении (случай 2) вместо значения «номер_идентификатора_1:1», следует использовать значение «номер_идентификатора_0:1». В противном случае ФСС не примет данное сообщение с комментарием «… Пособие с документом ‘номер_идентификатора_1:1’ не было найдено…». Это проверено на сегодняшней живой ситуации.

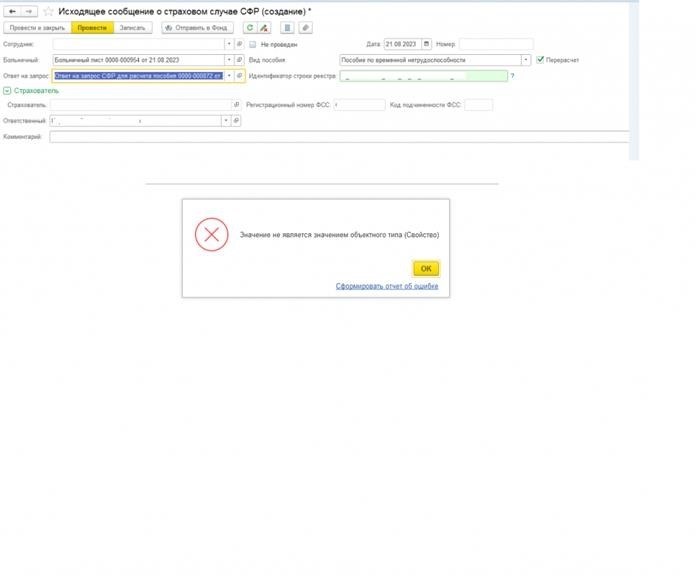

Здравствуйте! Я пытаюсь отправить исходящее сообщение с обычным больничным на перерасчет. Я получила перерассчитанный больничный, а ответ на первоначальное сообщение был отправлен, но возникла ошибка «значение не является значением объектного типа (свойство)». Я что-то сделала не так?

Приветствую! В случае, когда пособие было выплачено сотруднику после перерасчета в примере, происходит доплата. Однако у нас возникла противоположная ситуация. В начале года была допущена ошибка в справке 182н, из-за которой заработок был завышен, и пособие было выплачено. В настоящее время у сотрудника имеется новый больничный, и мы уже исправили ошибку в справке. После отправки ответа мы получили уведомление. Согласно логике, нам необходимо пересчитать предыдущий больничный. Как будет осуществляться процесс перерасчета предыдущего больничного в СФР? Существует ли штраф и возмещение?

Здравствуйте. Скажите, пожалуйста, требуется ли заполнять и подписывать заявление на пересчет больничного у работника в соответствии с формой, указанной в Приложении №5 к Приказу ФСС РФ № 119 от 08.04.2022, если пересчет осуществлен на основе полученных данных о среднем заработке по запросу в Систему финансового регулирования (тип сообщения 320)?

Приветствую! Вопрос, который не относится к учету в ЗУП, является связанным с применением методики формы. Рекомендую обратиться в свое отделение СФР для получения более точной информации по данному вопросу.

Для возможности оставления комментария требуется выполнить процедуру аутентификации.