Если налоговая инспекция потребует пояснения по определенным показателям, отраженным в отчетности, то образец пояснительной записки может оказаться полезным. В данной статье мы разъясним, в каких случаях может возникнуть такое требование и представим примеры пояснительных записок на два наиболее распространенных запроса налоговых органов.

- Необходимо представить пояснительную записку в налоговую организацию, когда это требуется.

- Важные сведения о запросе, о которых стоит иметь представление.

- Может ли быть наложен штраф за пренебрежение требованиями?

- Предоставление информации в налоговый орган относительно убытков: пример материала

- Документ, содержащий пояснения и объяснения о налоге на добавленную стоимость, предназначенный для представления в налоговую службу.

- Итоги

Пояснительная записка в налоговую: когда ее нужно представить

В пункте 3 статьи 88 Налогового кодекса Российской Федерации указаны случаи, когда налоговые инспекторы имеют право требовать разъяснений во время офисных проверок. В этот список входят:

- Если в декларации обнаружены неправильности или противоречия, а также если показатели декларации расходятся с имеющейся у налоговых органов информацией, то налоговые инспекторы потребуют объяснить эти несоответствия или исправить отчетность.

- Если в уточненной декларации или расчете сумма налога к уплате оказывается меньше, чем в изначально представленных документах, налоговым органам разрешено запросить пояснения об измененных показателях.

- Когда представляешь декларацию по налогу на прибыль с отрицательным результатом, контролеры требуют обоснования этого убытка.

Необходимо предоставить разъяснения в течение 5 рабочих дней после получения запроса, согласно пункту 3 статьи 88 и пункту 6 статьи 6.1 Налогового кодекса РФ.

Необходимо учесть! Обратите внимание на то, что вам обязательно следует предоставить разъяснения от КонсультантПлюс в течение пяти рабочих дней. В Налоговом кодексе РФ не прописано, с какого момента начинается отсчет этого срока. Мы предполагаем, что он начинается с момента получения запроса. Подробнее информацию можно найти в путеводителе, который вы можете получить бесплатно, оформив пробный доступ.

Дополнительные сведения о методе аудита в офисных условиях можно изучить на этой странице.

Что нужно знать о требовании

Первоначально, в определенных ситуациях следует известить налоговую инспекцию о получении запроса на предоставление пояснений в соответствии с пунктом 5.1 статьи 23 Налогового кодекса Российской Федерации, а также с учетом письма Федеральной налоговой службы Российской Федерации от 27.01.2015 года № ЕД-4-15/1071.

Кроме того, необходимо помнить, что требование может не содержать отметки налогового учреждения (см. документ Федеральной налоговой службы от 07.11.2018 года № ММВ-7-2/628@).

Возможен ли штраф при игнорировании требования

Существует отсутствие юридической ответственности за невыполнение требования налоговой инспекции о предоставлении пояснений согласно Налоговому кодексу Российской Федерации. Статья 126 Налогового кодекса Российской Федерации не применима в данном случае, поскольку речь не идет о запросе на представление документов (статья 93 Налогового кодекса Российской Федерации), а статья 129.1 не применима, так как это не является проверкой налогового агента (статья 93.1 Налогового кодекса Российской Федерации).

В данной ситуации невозможно привлечь к административной ответственности по статье 19.4 КоАП РФ. Эта статья применяется в случае отсутствия явки в налоговый орган, а не отказа предоставить пояснения. На это обратило внимание и ФНС РФ (см. пункт 2.3 письма ФНС России от 17.07.2013 года, № АС-4-2/12837).

Поэтому, налоговые органы не имеют права наказывать за отсутствие пояснений. Однако, несмотря на отсутствие законных оснований для штрафа, рекомендуется предоставлять пояснения, так как это будет в интересах налогоплательщика. Ведь отказ от них может привести к другим негативным последствиям, о которых эксперты КонсультантПлюс предупреждают.

Для получения дополнительной информации, присоединитесь к нашей системе и ознакомьтесь с Руководством по проверке налогов.

Пояснение в налоговую по убыткам: образец

обосновать величину убытков и раскрыть их происхождение при объяснении ситуации в налоговой.

- Для отображения причин возникновения убытков, необходимо представить подробную информацию о доходах и расходах в цифрах в нашей декларации.

- Разъяснить факторы, приведшие к данной ситуации. Естественно, у каждой организации есть свои причины. Например, они могут быть следующими:

- Снижение объема производства или продаж происходит в связи с кризисным ситуациями на рынке и в экономике, что приводит к нестабильности.

- Снижение стоимости товаров и продукции из-за сокращения спроса является необходимостью.

- увеличение расходов, обусловленное падением стоимости рубля по отношению к валютам других стран;

- Значительные расходы, включая ремонтные работы, покупку необходимого оборудования, погашение амортизационных выплат, инвестиции и другие расходы.

Чтобы избежать недоразумений с налоговыми органами, рекомендуется предоставить документальное подтверждение всех причин, указанных в пояснениях. Это может быть выписка из налоговых и бухгалтерских регистров или любые другие соответствующие документы, согласно статье 88 Налогового кодекса РФ. Такой подход поможет избежать дальнейших вопросов со стороны налоговых органов.

Отсутствует официальный шаблон для составления «убыточных» пояснений, поэтому они составляются в произвольном формате. Примером может служить образец пояснения о налоговых убытках, доступный на КонсультантПлюс. Бесплатно скачать его можно по пробному доступу.

Кроме того, примеры пояснений, приведенные в налоговой декларации, могут быть также использованы для составления объяснений по убыткам единого сельскохозяйственного налога.

Пояснительная записка в налоговую по НДС

Если произойдет обнаружение ошибок, нестыковок или противоречий при проверке декларации НДС, инспекция будет запрашивать пояснения. Вам будет предоставлено требование в соответствии с формой, утвержденной приказом ФНС России от 07.11.2018 № ММВ-7-2/628@ (приложение 4 к данному документу).

Все налогоплательщики, которые подают электронную отчетность по данному налогу, обязаны строго в электронном виде отвечать на него в соответствии с ТКС. Согласно пункту 3 статьи 88 НК РФ, пояснения, предоставленные другим способом, не рассматриваются. Если у налогоплательщика остается возможность подачи декларации по НДС на бумаге, он может представить пояснения на бумажном носителе, составив их по собственному усмотрению.

В КонсультантПлюс предоставляется детальное руководство по подготовке и предоставлению пояснений к декларации по НДС. Использование системы доступно в режиме пробного доступа без оплаты. Также имеется возможность скачать образец пояснений по НДС, соответствующий вашим требованиям (выберите подходящую ссылку ниже).

В статье «Пример заполнения пояснения в налоговую на основании отсутствия формы 6-НДФЛ» вы найдете информацию о том, как правильно составить пояснение при отсутствии необходимой формы 6-НДФЛ.

Итоги

Когда налоговые органы обнаруживают несоответствия в представленных налогоплательщиком отчетах (например, расхождения в цифрах, исправления снижающие налог, декларация с убытком), они будут запрашивать у налогоплательщика объяснения. Не стоит игнорировать такие запросы, поскольку исчерпывающие пояснения помогут решить проблемы и избежать возможных проверок, вызванных несоответствиями в отчетности. Пояснения могут быть предоставлены как в письменной, так и в электронной форме. Однако, если речь идет о вопросах, связанных с налоговой декларацией по НДС, налогоплательщики, представляющие такую декларацию в электронной форме, должны предоставить пояснения также в электронном формате.

Ответ на требование налоговой о предоставлении пояснений

Часто в ходе своей деятельности коммерческие организации оказываются перед необходимостью предоставить объяснения в налоговую инспекцию по определенному вопросу. Для того чтобы избежать дальнейших проверок со стороны контролирующего органа, ответ необходимо составлять тщательно, внимательно и отправлять его без задержек.

- Бланк и пример

- Возможность просмотра в Интернете

- Свободное скачивание без оплаты

- Безопасно

Наиболее частые вопросы от налоговой

Как правило, необходимость в объяснениях возникает после представления всех возможных отчетов и деклараций, что позволяет обнаружить даже самые незначительные ошибки или неточности в документах. Часто требуется разъяснить:

- в соответствии с установленной ставкой НДС, предусмотренной для возмещения;

- Из-за расхождений в информации о налогооблагаемых основаниях, указанных в декларациях по налогу на прибыль и НДС;

- В случае, когда у контрагентов имеются несоответствия в данных.

Возникающие вопросы могут стать источником неправомерных финансовых потерь, связанных с контролем начисления налога на прибыль, предоставлением уточненной декларации или выполнением расчетов, в которых измененная сумма налога к оплате оказывается ниже, чем в исходно представленных документах и т.п.

Иногда, хоть и очень редко, работники налоговой службы имеют право пригласить налогоплательщика на личную встречу для проведения беседы в соответствии с пунктом 1 статьи 31 Налогового кодекса РФ.

В какой форме приходит требование

Федеральная налоговая служба уведомляет о необходимости предоставления разъяснений в запросе, который составляется на специальном бланке стандартизированного формата. С 2022 года налоговые органы в основном отправляют такие документы в электронном виде через личный кабинет на официальном веб-сайте или по электронной почте. Однако инспекция имеет право отправить запрос обычной почтой. При этом налогоплательщик должен уведомить отправителя о получении документа.

В соответствии с пунктом 6 статьи 88 Налогового кодекса Российской Федерации необходимо представлять разъяснение к налоговой декларации по налогу на добавленную стоимость исключительно в электронном формате с помощью Таксационной Контрольной Системы.

Порядок действий при получении требования

После получения налогоплательщиком требований о предоставлении пояснений, необходимо сопоставить предоставленные налоговой документы с имеющимися данными. В первую очередь, при анализе налоговой декларации по НДС, особое внимание следует уделить указанным в ней суммам. Важно проверить их соответствие суммам по всем входящим и исходящим счетам-фактурам. Затем следует исследовать даты, номера счетов-фактур и другие реквизиты, например, ИНН, КПП, адреса и так далее.

Если у вас возникли сомнения по декларации по УСН или налогу на прибыль, необходимо внимательно изучить все суммы доходов и расходов, которые были использованы при их расчете. Также следует провести аналогичную проверку и для других документов, вызвавших вопросы у налоговой инспекции.

Когда будет обнаружена ошибка, необходимо предоставить в налоговую организацию исправленную отчетность с уточненными данными, однако это касается только финансовых сумм. Если ошибка не связана с финансовой составляющей, то нет необходимости сдавать исправленную отчетность, достаточно предоставить соответствующие пояснения.

Обратите внимание: закон не предписывает, чтобы пояснения были предоставлены исключительно в письменной форме. Это означает, что их также можно дать устно. Однако, чтобы избежать возможных споров, желательно все же предоставить письменный ответ.

Как поступить, когда требование налоговой несправедливо

Иногда бывает так, что налоговая инспекция требует объяснений, хотя в нашей отчетности нет никаких ошибок. В таких ситуациях нельзя просто игнорировать письма от налоговой. Нам следует отправить вежливый ответ, который докажет безосновательность их требования.

Согласно рекомендациям экспертов, необходимо сообщать, что в декларации не было обнаружено никаких ошибок, противоречий или несоответствий, что отсутствуют основания для подачи «уточненки». Однако, важно указать причину отклонений, объяснив, почему они не являются ошибками. В качестве документального подтверждения можно предоставить выписки из регистров.

Чтобы избежать возможных негативных последствий (включая неожиданные проверки со стороны налоговых органов), важно вовремя сообщить контролирующему органу о том, что информация, предоставленная компанией, является достоверной.

Необходимо учесть, что в налоговой сфере само обращение и ответ на требование имеют большую значимость, нежели конкретное содержание письма.

Как оформить ответ на требование налоговой о предоставлении пояснений

Для оформления данного документа доступны два варианта: ручной и электронный. В случае, если требуемое пояснение должно быть отправлено по обычной почте, то стоит использовать заказное письмо с уведомлением о вручении. Таким образом, вероятность потери письма будет сведена к минимуму.

Для применения электронного формата необходима наличие у организации электронной цифровой подписи. При необходимости, может быть предоставлены дополнительные документы в качестве пояснения — их наличие следует отметить в ответе, приложив список приложенных документов.

Согласно пункту 3 статьи 88 Налогового кодекса РФ, срок ответа составляет 5 дней с момента получения требования. В случае, если последний день приходится на выходной, ответ необходимо отправить на следующий день. В противном случае, ФНС применит штраф к правонарушителю в размере от 5 000 до 20 000 рублей в соответствии с статьей 129.1 Налогового кодекса РФ.

Образец составления ответа на требование налоговой о предоставлении пояснений

Как уже упоминалось ранее, не существует универсальной формы ответа для предоставления пояснений налоговой, поэтому его можно составлять по своему усмотрению. Важно отметить, что форма ответа должна быть в полной соответствии с требованиями к оформлению подобных документов и являться стандартной и корректной.

Содержание данной информации определяется требованиями налоговой организации. В приведенном примере, речь идет о разъяснении последствий понесенных убытков.

- В начале, независимо от направления (лево или право), требуется указать получателя — конкретную налоговую инспекцию, в которую будет направлен ответ. Здесь требуется указать ее уникальный номер, а также район и населенный пункт, к которому она относится.

- В следующей части письма указывается информация об отправителе: указывается название компании, ее фактический адрес, а также контактный номер телефона (в случае возникновения дополнительных вопросов со стороны налогового инспектора).

- При ответе необходимо указать номер требования, дату его формулировки и кратко описать содержание вопроса.

- После этого можно приступить непосредственно к предоставлению разъяснений. Рекомендуется составить их максимально детально, с учетом всех необходимых ссылок на документы, законы, нормативные акты и т.д. Чем более тщательно будет оформлена эта часть ответа, тем больше вероятность того, что налоговая инспекция будет удовлетворена представленными объяснениями. Важно не давать неправдивую или явно ложную информацию в ответе. Если такая информация будет обнаружена, то могут быть немедленно применены санкции со стороны налоговых органов.

- После предоставления разъяснений, требуется подтвердить письмо, проставив подпись главного бухгалтера (если требуется), а также руководителя организации (обязательно).

Как пишется сопроводительное письмо в налоговую о представлении документов

При запрашивании документов в налоговую инспекцию, необходимо приложить сопроводительное письмо. Этот документ служит для пояснения и дополнительной информации к представляемым документам. Некоторые разъяснения могут быть отправлены в электронном виде при обмене информацией с налоговыми органами через сеть связи. Важно составить сопроводительное письмо правильно, иначе рассмотрение предоставленных документов может затянуться.

Коротко о главном: 5 пунктов

- Сопроводительное письмо – это документ, предоставляемый налоговой инстанции, в котором дается информация о цели и основаниях его отправки.

- Для отправки налоговой декларации необходимы лишь документы, которые нуждаются в пояснении, в то время как его отсутствие не является обязательным.

- Необходимо составить сопроводительное письмо таким образом, чтобы в нем были учтены все нужные данные о компании и отправителе, включая информацию о налоговой системе.

- Необходимо включить обращение, содержание, перечисление документов с указанием количества страниц и контактные данные отправителя в письме.

- Подобно физическому письму, которое напечатано на бумаге, существует также электронное письмо в виде электронного документа.

Сопроводительное письмо: что это и зачем его просит ИФНС

На этом листе бумаги содержится полный перечень документов и дополнительных пояснений, которые необходимы для передачи в Федеральную налоговую службу. Внедрение такой практики значительно облегчает взаимодействие между ФНС и налогоплательщиками, обеспечивая более эффективное взаимодействие.

- Аккуратное перечисление предоставленных документов помогает предотвратить возможные недоразумения относительно полноты пакета письменных материалов.

- Людям, занимающимся административной работой, будет легче оформить полученную почту, и это поможет избежать заданий со стороны налоговых органов о целях предоставления определенной информации.

- Доставка документов будет происходить значительно быстрее, когда они попадут в руки получателя.

Нормативные правовые акты не содержат стандартизированных образцов данного письменного документа. Однако в процессе взаимодействия с ИФНС следует руководствоваться Приказом ФНС России от 08.07.2019 года № ММВ-7-19/343, который регулирует документооборот с данной организацией.

Какие документы для ФНС нуждаются в письменном сопровождении

Обычно сопровождающие материалы прикладывают к документам, направляемым в налоговую инспекцию, выбор которых требует дополнительных письменных объяснений от отправителя.

Все же имеются и такие документы, которые разрешается отправлять без пояснений. Среди них находятся первоначальные налоговые декларации без приложений. Предоставление таких деклараций обосновано определенными законодательными нормами, поэтому нет необходимости объяснять причины их отправки. Однако, если первоначальная декларация содержит приложения, то необходимо приложить письменное сопровождение. Жалобы на действия ИФНС также отправляют без письменного сопровождения в вышестоящие органы.

Необходимо обязательно составить сопроводительное письмо при предоставлении уточненной налоговой декларации. В сервисе КонсультантПлюс представлено детальное руководство, которое поможет вам правильно оформить и сдать декларацию. Воспользуйтесь этим руководством безвозмездно.

Правила составления сопроводительного письма в ФНС

Отсутствует законодательно установленная стандартная форма сопровождения, однако на практике разработаны правила его составления. В верхней части должны быть указаны следующие сведения:

- Укажите, пожалуйста, название налогового учреждения и, если требуется, ФИО ответственного сотрудника, кому необходимо отправить документы.

- Название и местонахождение отправителя;

- отправляется пояснение в ответ на запрос, содержащий номер и дату

- заголовок.

Вниманию налоговой службы представляется рекомендуемый образец заголовка электронного письма, разработанный нашими экспертами и согласующийся со всеми требованиями к составлению официальной деловой корреспонденции.

- предъявление запроса к определенному работнику ИФНС либо к конкретному органу

- текст;

- список вложенных документов с указанием числа страниц и копий;

- подпись, включая фамилию и инициалы, а также указание на должность отправителя;

- Данные о составителе включают его полное имя, контактный телефон и адрес электронной почты.

Получение правильно составленного сопровода к документам — тема, требующая более детального рассмотрения.

Ниже приведен пример того, как составить сопроводительное письмо в налоговую организацию в ответ на предъявленные требования соответствующего органа, учитывая все требования Инспекции Федеральной налоговой службы.

На территории Москвы расположено налоговое учреждение под названием Инспекция Федеральной налоговой службы России № 27.

правовой системой могут требовать соблюдения законов и прав человека

ИНН 1234567890, а также КПП 121001001.

находится в Европе и Азии, является крупнейшей страной по территории.

Телефонный номер для связи: +7 (495) 123-45-67.

28 марта 2026 года было принято решение под номером 123/20-Т.

Компания «PPT.ru», занимающаяся деятельностью в форме общества с ограниченной ответственностью, представляет ответ на запрос, полученный от ИФНС России № 27 в городе Москве от 28.03.2026 года под номером 123/20-Т. В соответствии с данным запросом, мы направляем вам следующие документы:

| № | Название письменного материала | Число бумажных страниц |

|---|---|---|

| 1 | Копия договора подряда № 12-C/2019 от 17 декабря 2019 года была получена. | 6 |

| 2 | Документ, фиксирующий факт приема выполненных работ под номером 1, оформленный 30.03.2020 года, по договору подряда с номером 12-C/2019, заключенным 17.12.2019 года (прилагается копия). | 2 |

| 3 | Копия счета-фактуры № 45 от 05 марта 2020 года. | 1 |

| 4 | Копия счета-фактуры под номером 60 от 16 марта 2020 года. | 1 |

| 5 | Копия счета-фактуры № 64 от 19 марта 2020 года. | 1 |

| 6 | Дубликат счета-фактуры № 67 от 23 марта 2020 года. | 1 |

| 7 | Копия счета-фактуры № 71 от 25 марта 2020 года. | 1 |

| 8 | Копия счета-фактуры № 86 от 27.03.2020 года. | 1 |

| составляет общий объем бумаги, занимаемый документами | 14 |

- На 14 страницах находятся дубликаты документов, которые необходимо представить в соответствии с запросом от 28.03.2026 года, номер 123/20-Т.

должностное лицо, занимающее самую высокую должность в компании, которая зарегистрирована и действует на территории Российской Федерации под названием «Профессиональные Программы и Технологии». Его полное имя является Петров Петр Петрович.

В зависимости от предполагаемой цели создаётся индивидуальный текст послания. К примеру, если в нём важно перечислить документы, следует начать с таких фраз, как «В ответ на ваш запрос отправляем…», «Рады направить вам следующую информацию…» и так далее.

Полезное руководство: советы по созданию списка документов

Если обращение адресовано конкретному служащему налоговой службы, то следует писать слова «Вам», «Вашему» с большой буквы. В случае, если представляется уточненная версия декларации, рекомендуется указать причину таких уточнений, например, возникшую ошибку в расчетах.

При получении запросов, требующих дополнительных объяснений спорных вопросов, выявленных в ходе аудита, рекомендуется предоставить понятные, но краткие ответы на вопросы, заданные налоговыми органами.

- Как составить письмо налоговой о разъяснении оплаты?

- Как составить письменное обращение в налоговую организацию с просьбой об уменьшении размера наложенного штрафа.

В каком виде представить сопроводительное письмо в ФНС

Предоставление сопровождения может осуществляться как в письменном, так и в электронном формате. В случае электронного варианта, сообщения обычно отправляются вместе с другими документами, касающимися технического контроля средств связи. Кроме того, важно обязательно прилагать пояснения по НДС.

Вам в помощь образцы, бланки для скачивания

Получить шаблон письма, подтверждающего правдивость данных в ЕГРЮЛ, для скачивания.

В случае необходимости представления документов по требованию в налоговую службу можно скачать готовый образец письма.

- Изменение текста с использованием русского языка:

Пожалуйста, включите в письме контактные данные для обратной связи, такие как телефон и электронную почту. Вы можете предоставить несколько номеров телефонов и указать ФИО ответственного исполнителя.

Образцы пояснений в ответ на требования ИФНС

Я — редактор платформы buhsoft.ru, и у меня более 10-летний опыт работы в области ведения бухгалтерского и налогового учета. Я специализируюсь на областях производства и оптовой торговли, основных системах налогообложения (ОСНО, УСН). Моя профессиональная специализация — это экономика и бухгалтерский учет.

Вы можете скачать примеры объяснений в ответ на требование ИФНС прямо сейчас. В нашей базе хранится более 100 готовых образцов для различных налогов, включая налог на прибыль, НДС, упрощенную систему налогообложения, а также налоги на заработную плату, имущество и контрагентов. Получите доступ к этим уникальным материалам и облегчите свои задачи по налоговому учету.

- Как правильно сформулировать объяснение в ответ на запрос от ФНС

- Выданы образцы разъяснений в ответ на запрос от ИФНС: уведомление ЕНП

- Просьба из ИФНС о предоставлении образцов объяснений: размер заработной платы и количество сотрудников

- Образцы объяснений в ответ на запросы от ИФНС: Налог на доходы физических лиц и обязательные платежи.

- ИФНС запросила образцы пояснений в ответ на их требование о предоставлении РСВ.

- Примеры разъяснений в ответ на запрос от ИФНС: налог на добавленную стоимость

- Примеры разъяснений в ответ на требование Инспекции Федеральной налоговой службы: налог, взимаемый с прибыли

Для того чтобы избежать наказания за несоблюдение срока предоставления объяснений по требованию, необходимо внимательно отнестись к их подготовке. Согласно правилам, на подготовку объяснений требуется не более 5 рабочих дней. Однако, чтобы ускорить данный процесс, можно воспользоваться одним из 100 уже готовых примеров.

Как составить пояснение в ответ на требование ФНС

Если ФНС выдвигает требование, то есть два варианта реагирования — предоставить пояснение или представить уточненную отчетность.

Если в отчетности не обнаружено расхождений и ошибок, требование к передаче документов в ФНС может возникнуть только в случае проведения камеральной проверки РСВ. При такой проверке инспекторы могут предполагать возможное занижение базы по страховым взносам, если средняя зарплата на предприятии ниже средней по отрасли в данном регионе. В этом случае необходимо предоставить пояснение о причинах, по которым выплата зарплаты производится именно в таком размере. Уточнение РСВ не требуется, поскольку в отчете нет ошибок.

Если возникла ошибка в отчетности, не влияющая на снижение налоговой базы, то налогоплательщику предоставляется возможность исправить ее, предоставив пояснения.

- которая была допущена в предыдущей версии, является необходимым действием.

- Отказаться от предоставления отчетности, однако дать разъяснение о том, что у нас нет сокрытия налоговых показателей.

Разновидность. Относительно всех налогов, за исключением НДС, разъяснение составляется необязательным текстом. Его можно задокументировать как письменный или электронный файл.

Приложения и их сопроводительные документы могут быть разнообразными. Например, для уточнения вопросов о налогах на зарплату, можно приложить штатное расписание сотрудников, приказы о повышении заработной платы, а также другие соответствующие документы. Если речь идет о налогах на прибыль или УСН, то рекомендуется предоставить документы, подтверждающие сумму расходов и другие важные финансовые данные.

Для предоставления пояснений о НДС необходимо отправить их в электронном формате через ТКС. В остальных ситуациях пояснения можно предоставить как в печатном, так и в электронном виде.

Образцы пояснений в ответ на требование ИФНС: уведомление ЕНП

В 2026 году органы налоговой службы внесли изменения в систему ЕНС и ЕНП, касающиеся уплаты налогов. Теперь для уплаты налогов можно воспользоваться только одним способом — подачей уведомлений ЕНП и заполнением соответствующих платежек. Опция использования только платежек без уведомлений полностью отменена. Более того, налоговые органы начали более тщательно проверять дополнительные детали, указанные в уведомлениях. Предприятия и индивидуальные предприниматели могут получить требование от налоговой службы по следующим причинам:

- Не было предоставлено уведомление о Едином налоговом платеже.

- Имеются неточности в составлении уведомления.

- Различие между суммой в бухгалтерской отчетности и данными.

В случае, если уведомление содержит ошибки, требуется представить новое уведомление, в котором будут указаны уточненные данные. Возможно, ошибок не обнаружено, например, предприятие не имеет объекта налогообложения. В таком случае требуется составить пояснение.

Примеры разъяснений по уведомлению ЕНП:

Образцы пояснений в ответ на требование ИФНС: зарплата и численность

Минимальное размер оплаты труда и средние значения по отрасли в регионе должны быть установлены в качестве нижней границы для заработной платы работников. Если сумма выплат ниже данных значений, то проверяющие органы предполагают фиктивное уменьшение базы для расчета налога на доходы физических лиц и страховых взносов. В обосновании необходимо указать причину выплаты низкой заработной платы. В качестве дополнительной информации следует предоставить копии штатного расписания, расчетных листов и выписок из трудовых договоров.

Примеры объяснений о заработной плате:

Образцы пояснений в ответ на требование ИФНС: НДФЛ и взносы

С 2026 года были введены новые правила контроля, которые позволяют проверить информацию в отчетах о 6-НДФЛ, персональных данных, РСВ и уведомлениях ЕНП. Кроме того, были установлены правила сравнения информации между различными отчетами. Требования по контролю применяются в следующих ситуациях:

- Не была предоставлена декларация по налогу на доходы физических лиц (6-НДФЛ).

- работники сталкиваются с уменьшением своих заработков,

- Отчетные данные не соответствуют финансовым операциям компании.

- что означает, что сотрудники получают заработную плату ниже минимального размера оплаты труда или средней зарплаты в отрасли.

- Размер удержанного налога оказался меньше, чем первоначально расчетная сумма.

Образцы пояснений в ответ на требование ИФНС: РСВ

Обычно возникают различия в Реестре сведений о выплатах при изменении личных данных сотрудника, например, его фамилии. Кроме того, проверяющие органы могут потребовать уточнений относительно сумм, которые не облагаются налогом, указанных в Реестре сведений о выплатах. Также частая причина таких требований заключается в том, что заработная плата ниже минимального размера оплаты труда или средней отраслевой заработной платы, что может указывать на уменьшение основы для расчета страховых взносов.

Приведу примеры объяснений по рабочей системе водоснабжения:

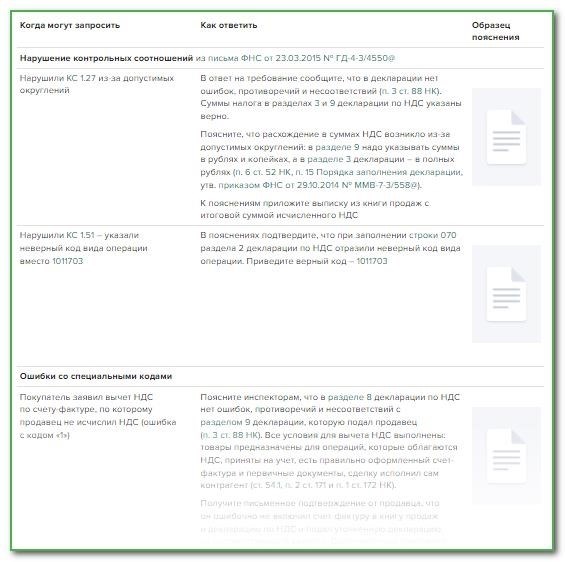

Образцы пояснений в ответ на требование ИФНС: НДС

Важно написать пояснение в электронном формате и отправить его по ТКС. Объяснения по НДС требуются по различным причинам:

- Совершение неправомерных действий в отчете по НДС, нарушение принципа соответствия данных.

- небрежное применение кодов при оформлении налоговой декларации, неправильное использование идентификаторов при заполнении документа, ошибочное присвоение кодов при составлении декларации, неправильное применение символов при заполнении документа, искаженное использование кодов при регистрации в налоговой декларации

- связанная с неэффективным использованием налогоплательщиками возможностей оптимизации расходов, ведет к снижению доходной базы и уходу дополнительных средств из бюджета страны.

- компенсация налога на добавленную стоимость из государственного фонда,

- Определение непогашенной покупки.

- Несоответствие показателей, представленных в других отчётах

- Появление различий в суммах в результате округления копеек и других факторов.

Рекомендуем обратиться к таблице, чтобы узнать источники возможного возникновения требования по налогу на добавленную стоимость и способы составления разъяснительного письма.

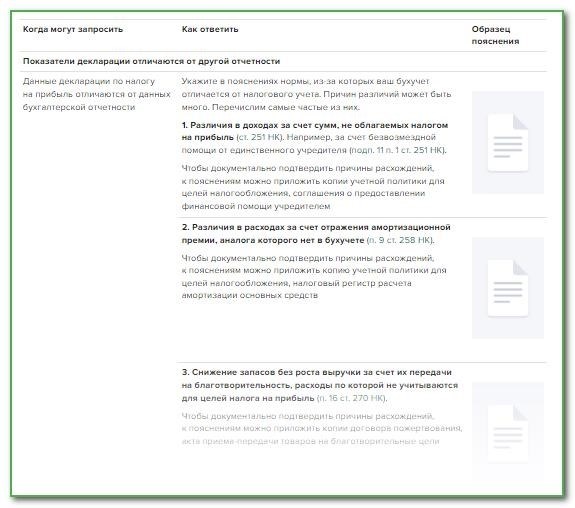

Образцы пояснений в ответ на требование ИФНС: налог на прибыль

Проводится анализ Декларации по налогу на прибыль с целью проверки ее соответствия внутренним контрольным соотношениям. При этом также осуществляется сравнение ее показателей с данными, содержащимися в бухгалтерской отчетности и Декларации по НДС. Обычно требования направляются по следующим основаниям:

- сопровождающей налоговую отчетность, может привести к серьезным последствиям. В случае обнаружения ошибок, налоговые органы вправе применить санкции и требовать дополнительного уплаты налоговых сумм. Следовательно, необходимо тщательно проверять и дублировать информацию в декларации, чтобы избежать возможных проблем с налоговой службой.

- Существует отличие в информации, содержащейся в данной декларации, от данных, представленных в других отчетах.

- связанных с неконтролируемыми факторами, является значительной частью общего бюджета.

- представлен новый, уточненный отчет, который предусматривает снижение суммы авансовых взносов или налога.

- Значительная часть издержек.

Примеры разъяснений по налогу на прибыль:

Изменения для бухгалтера в 2026 году

Редакция издающегося журнала «Главбух» подготовила материал, посвященный перспективным изменениям, которые ожидают бухгалтеров в скором времени. В свою очередь, эксперты из Системы «Главбух» разработали удобный справочник, содержащий полный перечень всех планируемых изменений, которые будут вступать в силу в 2026 году. Весьма радостные изменения нас ожидают! Статья и справочник помогут нашим читателям быстро освоить новые правила, избежать пропусков важной информации и безупречно выполнять свою работу без каких-либо штрафных санкций.

100 образцов пояснений в ответ на требования ИФНС

Получите 100 образцов ответов на запросы от налоговой инспекции, чтобы быстро создать шаблон ответа. Отправка ответа должна быть сделана в течение пяти рабочих дней, иначе будет наложен штраф. В данной статье мы предоставляем примеры ответов на самые популярные требования, также есть калькулятор для определения срока ответа и интерактивный помощник для подготовки объяснений.

- Разъяснения о сообщениях

- Характеристики заработной платы и количества работников.

- Объяснения относительно нагрузки и ущерба

- Объяснения для лиц, занимающихся самостоятельной деятельностью

- Разъяснения о Налоге на доходы физических лиц и взносам

- Объяснения относительно налога на добавленную стоимость

- Разъяснения относительно доходности

- Платформа, предназначенная для разъяснения вопросов в налоговой инспекции.

Новые пояснения по налоговым уведомлениям на ЕНП

Начиная с 2026 года, все организации и индивидуальные предприниматели будут обязаны отправлять уведомления по ЕНП. Такая мера вводится в связи с отменой отдельных платежек со статусом 02, которая вступит в силу с 1 января.

Срочно! В 2026 году будет два обязательных уведомления по НДФЛ. Президент изменил правила и сроки предоставления уведомлений по НДФЛ для компаний и ИП. Бухгалтерам придется подавать уведомления по НДФЛ дважды в месяц. Узнать новые сроки сдачи >>>

При получении из налоговой инспекции требования относительно уведомления по ЕНП, возможность составить пояснения имеет широкий охват. Такие пояснения могут быть представлены в произвольной форме. Причиной запроса налоговой инспекции на предоставление пояснений может быть отсутствие полученного уведомления или наличие расхождений с контрольными соотношениями в самом уведомлении.

При составлении контрольных соотношений учтены распространенные оплошности, которые допускаются при оформлении уведомлений. С помощью контрольных соотношений осуществляется проверка правильности указания кода бюджетной классификации (КБК), отчетного или налогового периода, а также суммы налогов или страховых взносов.

В базе данных Системы Главбух представлено более 100 решений, отвечающих требованиям контролирующих органов. Чтобы получить доступ к нужному образцу, перейдите по ссылке на соответствующий раздел или воспользуйтесь интерактивным помощником. Все представленные образцы разработаны экспертами с учетом последних изменений в законодательстве и проверены аудиторами и представителями ФНС и Минфина.

Если произошла ошибка при уведомлении об исчисленных налогах и взносах, то необходимо отправить новое уведомление в налоговую инспекцию с правильными реквизитами. В новом уведомлении следует указывать только информацию относительно той обязанности, по которой произошла ошибка. После подачи деклараций и расчетов нет необходимости предоставлять уточненные уведомления. Эту информацию подтверждает ФНС от 30.12.2022. Если имелась ошибка в уведомлении, она не может быть исправлена отрицательным уведомлением. Порядок исправления ошибок в уведомлении зависит от того, была ли ошибка в сумме или в реквизитах. Инструкции по исправлению ошибки и уточнению уведомления по ЕНП об исчисленных суммах можно найти в Системе Главбух.

Ниже представлены примеры возможных ответов на распространенные запросы:

- Отсутствует субъект, налагаемый налогом, сборами или обязательными платежами.

- Вместо уведомления примените платежный документ.

- Произошла ошибка при отправке уведомления.

- Несоответствия чисел в сообщении по сравнению с остальными информационными данными

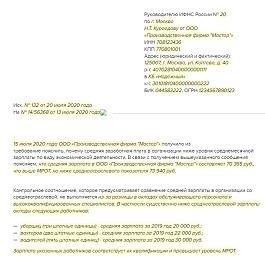

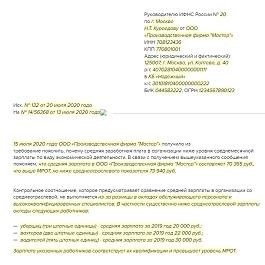

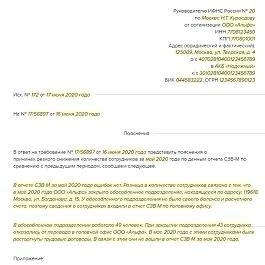

Пояснения в ИФНС по зарплате ниже МРОТ и численности

Для определения соответствия зарплаты сотрудников установленным нормам, инспекторы выполняют сравнение с минимальным размером оплаты труда (МРОТ), региональной минимальной зарплатой и уровнем оплаты труда в соответствующей отрасли. Если у нас поступило требование от Инспекции Федеральной налоговой службы о представлении пояснений относительно причин низкой зарплаты или уменьшения численности сотрудников, мы готовим ответ.

В различных регионах Российской Федерации установлены разные величины минимального размера оплаты труда (МРОТ), которые являются актуальными для каждого конкретного места.

Закон о новом минимальном размере оплаты труда на 2026 год был утвержден Президентом (от 27.11.2026 № 548-ФЗ). В соответствии с данным законом, МРОТ будет увеличен на 18,5 процента или на 3000 рублей по сравнению с существующим показателем на 2026 год.

Приведены ниже представлены готовые варианты ответов для использования в шаблонах.

- В сравнении с предшествующими временными отрезками, заработки работников понизились.

- В течение отчетного периода происходило начисление заработной платы, однако генерации доходов не происходило.

- Сотрудники получают оклады, которые ниже средних для данной отрасли.

- Работники получают заработную плату ниже установленного минимального размера оплаты труда.

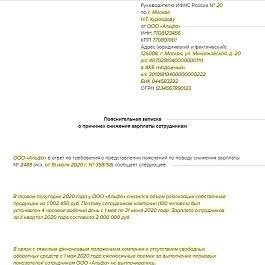

Пояснения в ИНФС по низкой налоговой нагрузке и убытку

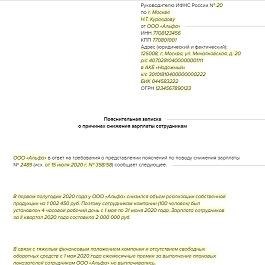

Если ИФНС попросила пояснить причины убытков и снижения налоговой нагрузки, объясните, каким образом произошло снижение показателей. У многих компаний возникли убытки и снизилась выручка из-за последствий санкций.

Отсутствие значительной налоговой нагрузки может свидетельствовать о возможном использовании схем избежания уплаты налогов. Важно объяснить объективные причины, по которым отклонение от среднего уровня налоговой нагрузки в данной отрасли произошло. Например, это может быть связано с ростом стоимости сырья, проведением капитального ремонта основных активов, приобретением дорогостоящих активов или большой партии товаров и тому подобное.

Необходимо также убедиться, что в Единый государственный реестр юридических лиц или Единый государственный реестр индивидуальных предпринимателей указан правильный код ОКВЭД, который соответствует фактической деятельности. В противном случае сравнение нагрузки будет проводиться с неправильной отраслью. Если был указан неправильный код, необходимо объяснить это обстоятельство и внести изменения в реестр для уточнения кода.

Ниже представлены примеры готовых вариантов ответов:

- В отчете о налоге на прибыль представлены неблагоприятные финансовые результаты

- Ставка налога на прибыль была снижена, содействуя уменьшению финансовой нагрузки.

- Налоговое бремя НДС является меньшим, чем среднее в отрасли.

- В налоговой декларации по упрощенной системе налогообложения отчетливо отмечены финансовые потери.

- Ставка налога по УСН определена в меньшем размере

- Компания выплачивает заработную плату при отсутствии доходов.

Заметим, что Федеральная налоговая служба представила информацию о допустимом размере вычетов по НДС. Сотрудники налоговой службы проведут проверку вычетов, указанных в декларациях, и в случае несоответствия запросят пояснения или уточнения.

Необходимо провести анализ доли вычетов не только в нашей компании, но и у наших контрагентов. Если у нашего контрагента доля вычетов составляет 98 процентов или более, налоговая служба может считать его ненадежным. В таком случае работники, связанные с этим контрагентом, подвергаются риску. Налоговые органы могут отозвать вычеты НДС и расходы, связанные с сделками с этим контрагентом. Проверить долю вычетов можно с помощью сервиса «Главбух Контрагенты». Если этот показатель для контрагента является критическим, сервис предупредит о низком уровне уплаты НДС поставщиком. Кроме того, сервис предоставит рекомендации о действиях в таком случае.

Представленное требование обязательно для выполнения компанией, несмотря на то, что оно поступило после завершения проверки. Для детального ознакомления с судебной практикой по данному вопросу рекомендуется обратиться к публикации в журнале «Главбух».

Вы можете предоставить письменные объяснения в произвольной форме, кроме декларации по НДС, как на бумаге, так и в электронном виде, в соответствии с письмом Минфина от 22.07.2019 № 03-02-08/54231. При необходимости вы можете приложить выписки из регистров налогового или бухгалтерского учета, а также другие документы для подтверждения по своему усмотрению.

Ученые из команды Главбух разработали инновационную платформу, которая способна автоматически подобрать оптимальные обоснования для фискальных органов в соответствии с вашей уникальной ситуацией.

Пояснения в ИФНС по самозанятым

По требованию налоговой инспекции необходимо объяснить причину привлечения самозанятых лиц для выполнения работ или оказания услуг, вместо заключения трудового договора. Важно в пояснениях исключить подозрения налоговиков о замене трудовых отношений гражданско-правовыми. Соответственно, в пояснениях следует указать, что с каждым исполнителем был подписан договор на выполнение конкретной работы или оказание услуги, результат которой является конечным.

При рассмотрении расчетов следует принять во внимание следующую информацию: оплата работ или услуг самозанятых производится после их завершения на основании акта сдачи-приемки. Величина вознаграждения не фиксирована за каждый день работы, а зависит от объема выполненных работ или предоставленных услуг. Подобные пояснения позволят избежать переклассификации гражданско-правовых отношений в трудовые, а также обезопасить клиента от дополнительных расчетов по налогу на доходы физических лиц и страховым взносам (согласно письму ФНС от 16.09.2021 № АБ-4-20/13183@).

Ниже приведен пример и видеоинструкция, где поясняется, на что еще следует обратить внимание при работе с самозанятыми людьми.