Счет-фактура является документом, который используется для того, чтобы покупатель мог претендовать на вычет НДС, уплаченного продавцом, согласно статье 169 Налогового кодекса Российской Федерации.

Для того чтобы покупатель мог принять НДС к вычету, необходимо, чтобы счета-фактуры соответствовали требованиям, установленным пунктами 5, 5.1 и 6 статьи 169 Налогового кодекса Российской Федерации.

Статьей 169 Налогового кодекса РФ были внесены изменения путем принятия Закона N 389-ФЗ от 31.07.2026 года. Одним из новых подпунктов, введенных в пункт 5 этой статьи, является подпункт 19. Согласно этому изменению, стоимость товара, подлежащего прослеживаемости, теперь является обязательным реквизитом счета-фактуры. В соответствии с Законом N 389-ФЗ, эти данные должны быть указаны при продаже товаров, в том числе в составе наборов или комплектов, подлежащих прослеживаемости, а также при передаче товаров, подлежащих прослеживаемости, в рамках выполненных работ. Вступление данных изменений в силу запланировано на 21 октября 2026 года, согласно подпунктам «в» и «г» пункта 8 статьи 2 и части 3 статьи 13 Закона N 389-ФЗ.

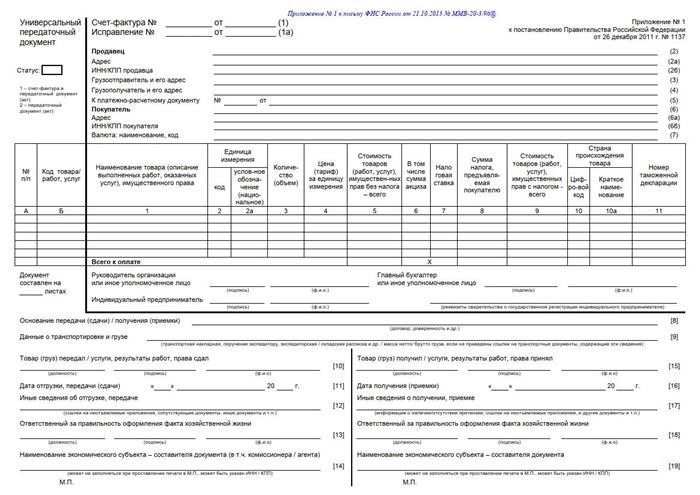

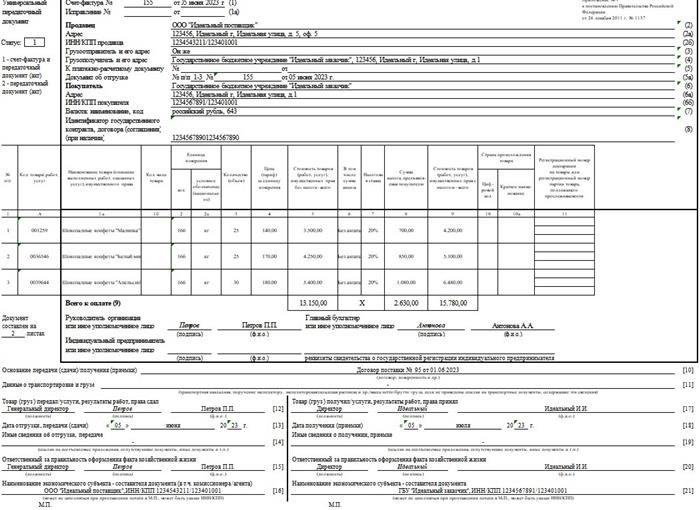

Согласно статье 169 Налогового кодекса Российской Федерации, восьмому пункту указанной статьи, уполномочено Правительство РФ устанавливать форму счета-фактуры и порядок его заполнения. Что касается универсального передаточного документа (УПД), то ФНС России направила рекомендованную форму универсального передаточного документа (УПД) письмом от 21.10.2013 года N ММВ-20-3/96. УПД составляется на основе формы счета-фактуры с добавлением необходимых реквизитов и может служить подтверждением выставленной суммы НДС и факта поставки. ФНС России рекомендует корректировать форму УПД, используемую со статусом «1», при изменении формы счета-фактуры. Информацию можно найти в письмах ФНС России от 22.04.2019 года N ЕД-4-15/7638, от 14.09.2017 года N ЕД-4-15/18322@ и от 24.01.2014 года N ЕД-4-15/1121@.

С начала октября 2026 года при продаже товаров (включая комплекты и работы) счета-фактуры и УПД должны содержать информацию о стоимости прослеживаемых товаров.

Однако, на сегодняшний день, внесение соответствующих поправок в форму счета-фактуры, а также в формы журнала учета полученных и выставленных счетов-фактур, книг покупок и продаж, не было осуществлено в постановлении Правительства РФ от 02.04.2021 N 534, которое утверждает данные формы, а также не было учтено в Постановлении N 1137 от 26.12.2011.

По мнению специалистов, вероятно, изменения будут внесены в Постановление N 1137 в ближайшем будущем. Ожидается, что в счете-фактуре будет добавлен новый раздел под названием «Стоимость товара, требующего отслеживаемости», и аналогичная информация будет включена в бланк УПД.

Обратим внимание на то, что новая редакция пункта 5 статьи 169 Налогового кодекса РФ указывает на то, что стоимость товара, который должен быть прослеживаемым, отражается только в счете-фактуре в случае реализации товаров (включая комплекты и наборы, которые подлежат прослеживаемости, а также при передаче товаров, подлежащих прослеживаемости, вместе с выполненными работами). При этом, согласно Правилам заполнения счета-фактуры (утверждены Постановлением N 1137), при составлении счета-фактуры на бумажном носителе для товаров, не подлежащих прослеживаемости, работ, услуг, имущественные права, графы, относящиеся к товарам, подлежащим прослеживаемости, не заполняются.

С учетом вышеизложенного, мы считаем, что налогоплательщик, который не продает товары с отслеживаемостью, может после 1 октября 2026 года сохранять свои счета-фактуры и УПД в прежнем формате, без добавления каких-либо дополнительных полей.

Налогоплательщики, осуществляющие продажу товаров, включая комплекты, подлежащие отслеживанию, а также передающие товары, подлежащие отслеживанию, в рамках выполненных работ, будут обязаны начиная с 1 октября 2026 года в соответствии с законодательством Российской Федерации выставлять счета-фактуры и универсальные передаточные документы с указанием информации о стоимости отслеживаемых товаров.

Изменений в Постановление N 1137 пока не было внесено, и если необходимые поправки не будут сделаны вовремя, то налогоплательщикам придется ждать официальных разъяснений от контролирующих органов относительно дальнейших действий. Мы считаем, что в этом случае необходимо самостоятельно дополнить формы счета-фактуры и УПД необходимыми полями.

Прямо сейчас на веб-платформе, посвященной национальным правовым актам, опубликован проект приказа Федеральной налоговой службы России (создан 23 августа 2026 года) (идентификатор 01/02/08-23/00141173), касающийся утверждения новых стандартов:

- счета-фактуры,

- Перефразируем текст:

В новой версии счета-фактуры (и УПД) было добавлено поле 14 «Стоимость товара, подлежащего прослеживаемости». При этом установлено, что с момента вступления нового приказа в силу и до 1 апреля 2026 года налогоплательщики имеют право составлять (формировать) счета-фактуры в электронном виде в соответствии с форматом счета-фактуры, используемым при расчетах по НДФС, утвержденным приказом ФНС России от 19.12.2018 N ММВ-7-15/820@, а также в соответствии с форматом счета-фактуры, форматом представления универсального передаточного документа, который включает в себя счет-фактуру, и форматом представления универсального передаточного документа в электронном виде, утвержденными новым приказом.

После принятия указанного приказа ФНС, компании, занимающиеся продажей прослеживаемых товаров, смогут указывать информацию о стоимости таких товаров в пункте 14 при составлении электронного счета-фактуры или УПД.

Что касается учетных документов продаж и покупок, то информация, указанная в таких документах, а также в журнале учета полученных и выставленных счетов-фактур, включая выставленные счета-фактуры, которые включены в налоговую декларацию по НДС, определяется соответствующим федеральным органом исполнительной власти, ответственным за контроль и надзор в налоговой сфере (пункт 5.1 статьи 174.1 Налогового кодекса РФ). Согласно пункту 8 статьи 169 Налогового кодекса РФ, формы и порядок ведения журналов учета полученных и выставленных счетов-фактур, а также книг покупок и книг продаж устанавливаются Правительством Российской Федерации. Формы книги покупок и книги продаж, а также правила их заполнения, утверждены Постановлением N 1137. Из Правил ведения книги покупок и Правил ведения книги продаж при расчетах по НДС следует, что в эти книги необходимо заносить все информацию, содержащуюся в счетах-фактурах (или унифицированных передаточных документах с признаком «1»). Следовательно, если в форму счета-фактуры будет добавлена новая графа «Стоимость товара, подлежащего прослеживаемости», это должно привести к изменению как книги покупок, так и книги продаж. Однако, на данный момент, как уже отмечалось ранее, никаких поправок в Постановление N 1137 еще не вносилось.

Эксперт по юридическому консалтингу из компании ГАРАНТ, профессиональный бухгалтер Лазукова Екатерина, ответил на данный вопрос.

Проверка качества была успешно пройдена в отношении данного ответа.

Текст был разработан на основе индивидуального письменного консультации, которая была предоставлена в рамках услуги Юридического консалтинга.

Как заполнить универсальный передаточный документ

Универсальный передаточный документ (УПД) позволяет объединить несколько документов в один, что значительно упрощает процесс обмена документами в бизнесе и сокращает расходы. Данный документ может быть использован в различных режимах налогообложения.

Бланк УПД и его применение

Для каждого события, связанного с хозяйственной деятельностью, требуется надлежащее оформление. Правила учета, определенные Федеральным законом № 402-ФЗ «О бухгалтерском учете», упростили формы первичных документов, однако они также установили список необходимых реквизитов для таких документов (пункт 9 закона № 402-ФЗ).

Необходимые данные для первичного документа:

- наименование;

- дата создания;

- наименование организации, осуществляющей экономическую деятельность;

- содержание информации о проведении операции;

- размер выполненной операции в естественных и (или) финансовых терминах (с указанием используемых единиц измерения);

- должность индивида, выполнившего транзакцию, операцию и несущего ответственность за верное оформление

- Имена и фамилии лиц, либо другие данные, необходимые для их идентификации, должны быть указаны в подписях.

Универсальный передаточный документ, созданный ФНС, основывается на требованиях Закона о бухгалтерском учете № 402-ФЗ и постановления Правительства РФ № 1137. Письмом ФНС России № ММВ-20-3/96@ от 21.10.2013 было предложено использовать этот бланк. Правила заполнения УПД применяются при поставке товаров и выполнении работ (услуг).

С учетом особенностей первичных документов можно видеть, какие виды бумаг объединяет универсальный передаточный документ, поскольку его применяют вместо:

- документа, подтверждающего передачу товара;

- документы-накладные;

- документ приемки-передачи выполненных работ (оказанных услуг).

В ФНС предложенный шаблон УПД считается рекомендуемым. Организации имеют право разработать свой собственный универсальный акт и утвердить его в своей учетной политике. Тем не менее, необходимо соблюдать правила, связанные с заполнением УПД, а также использовать все обязательные реквизиты, перечисленные выше.

В некоторых регионах России существуют специфические требования к заполнению универсального регистра в соответствии с местными нормативными актами. Например, в Башкирии, начиная с 1 декабря 2020 года, была установлена обязательность заполнения УПД в специальной форме, где присутствует поле 10б для указания региона происхождения российского товара. В случае поставки иностранного товара поле 10б не заполняется.

Возможно использование УПД при оформлении операций как для индивидуальных предпринимателей и организаций, так и для государственных учреждений. Режим налогообложения и организационно-правовая форма не влияют на возможность заполнения УПД. Важно лишь правильно использовать данную форму документа при оформлении операций.

- Осуществление (товарных позиций, предоставление услуг, выполнение работ).

- Передача прав собственности на активы организации.

- Процедура регистрации сделок при осуществлении промежуточных операций.

В сообщении ФНС под номером ММВ-20-3/96@ от 21.10.2013 указан список товаров, операций и сделок. Универсальная первичная документация, содержащая реквизиты счета-фактуры, может использоваться организациями и индивидуальными предпринимателями с любыми формами налогообложения.

Предприятия и индивидуальные предприниматели, не являющиеся плательщиками налога на добавленную стоимость, освобождены от обязанности уплачивать этот налог при использовании универсального передаточного документа. Для организаций, которые применяют общую систему налогообложения, универсальный передаточный документ, аналогично счету-фактуре, позволяет компенсировать входящий налог на добавленную стоимость при уплате в государственный бюджет.

Очень важно воспользоваться статусами «1» или «2» при заполнении УПД. Вот таким образом следует заполнять УПД, имеющие данный статус:

- 1 — в случае необходимости замены документа, включающего как счет-фактуру, так и первичный документ;

- Счет-фактура УПД не может быть идентифичирована как замена первичного документа, а представляет собой лишь его альтернативу.

С 1 июля 2021 года, если продавец продает товар, который можно отследить, физическому лицу, покупающему его для личных целей, не связанных с предпринимательской деятельностью, он по-прежнему должен предоставить ему счет-фактуру или УПД с подробностями о проданном товаре.

Новые требования к УПД с 1 июля 2021 года

Российским правительством 02.04.2021 были внесены изменения в форму счета-фактуры по решению № 1137. С 01.07.2021 года введена новая строка в УПД, которая добавлена для отслеживания товаров. Счет-фактура содержит необходимые данные для идентификации документа об отгрузке товаров (выполнении работ, оказании услуг), передаче имущественных прав в соответствии с пунктом 4 пункта 5 статьи 169 Налогового кодекса РФ.

Приказом Министерства финансов Российской Федерации от 05.02.2021 года № 14н утверждается новый способ формирования и получения счетов-фактур. Эти изменения вступили в силу в связи с внедрением национальной системы прослеживаемости товаров, что обеспечивает более эффективное ведение учета и контроль за перемещением товаров.

Если УПД за июль 2021 года и последующие месяцы выполняют роль счета-фактуры с пометкой «1», то следует добавить строку 5а «Документ об отгрузке № п/п». Это напомнили специалисты ФНС в Письме № ЗГ-3-3/4368@ от 17.06.2021, отмечая, что форма УПД является рекомендованной и изменения в ней вносятся самими налогоплательщиками. Однако для использования УПД одновременно для расчета налога на прибыль и расчетов с бюджетом по НДС в него включаются обязательные реквизиты.

Во второй строке приводятся Условия предоставления данных:

- действительную дату и номер основного бумаги (относится к накладной товара или акту)

- Данный документ относится к строкам таблицы счета-фактуры, где каждой позиции товара или услуги присвоен уникальный порядковый номер в графе 1.

Если в разделе «Табличная часть Уведомления о передаче товаров» имеется несколько строк, то на позиции 5а необходимо указать все строки и повторить соответствующие реквизиты. При наличии 10 строк в документе, с номером 1 от 01.07.2021, в разделе «Табличная часть Уведомления о передаче товаров» на позиции 5а следует заполнить следующим образом:

Начиная с 1 июля 2021 года, компании, которые осуществляют операции с товаром, требующим отслеживания, будут дополнять универсальный передаточный документ (УПД) реквизитами из счета-фактуры, который оформляется при проведении таких операций.

В случае, если документ обладает статусом «2» в универсальной системе, отсутствие новой строки является необязательным. При необходимости получения аванса, использование универсального передаточного документа (УПД) запрещено, допустим только использование счета-фактуры.

При поступлении товара УПД заменяет и счет-фактуру, и первичный документ.

Рекомендации по заполнению отдельных реквизитов универсальной формы

В данном таблице приведены данные, которые следует использовать, чтобы правильно заполнить УПД. Особое внимание стоит уделить столбцу, где указаны рекомендации и пояснения к универсальному акту.

Инструкция по заполнению универсального передаточного документа (УПД)

Комбинированный документ, основанный на требованиях 44-ФЗ, объединяет первоначальную бухгалтерскую документацию и счет-фактуру. Универсальный документ передачи облегчает процесс обмена документами между поставщиком и заказчиком. В государственных закупках такая форма будет полезной на этапе завершения государственного контракта.

| Скачайте шаблон УПД на выполнение приобретения в формате Word |

| Скачайте пример таблицы Унифицированного платежного документа (УПД) на 2026 год в формате Excel. |

| Получить образец заполнения универсального передаточного документа на следующий год — 2026. |

Зачем нужен УПД

Когда торги закончены, клиент заключает сделку с победившим участником. Затем происходит доставка приобретенных товаров, выполнение работ или предоставление услуг. Факт доставки отражается в первичных учетных документах.

- счете-фактуре;

- документа, подтверждающего передачу товара;

- При проведении акта приемки-передачи осуществляется оценка выполненных работ.

В целях облегчения процесса для поставщиков и заказчиков все эти первичные документы заменяются одним универсальным передаточным документом. Его использование необходимо сторонам для отражения действительной поставки товаров, выполнения работ и предоставления услуг со стороны поставщика, а также их получения и приемки со стороны заказчика. Универсальный передаточный документ используется для приема товаров, работ и услуг. Однако, отсутствуют инструкции о том, как составлять универсальный передаточный документ при проведении государственных закупок в сфере строительства. В данном случае подрядчик подтверждает выполненные работы актом КС-2 и их стоимость — справкой КС-3.

Создание универсального передаточного документа осуществляется на основе счета-фактуры в соответствии с Письмом ФНС № ММВ-20-3/96@ от 21.10.2013. В таком документе присутствуют все те же реквизиты, что и в расчетном регистре. При необходимости, поставщики могут использовать форму, утвержденную ФНС, и добавить в нее показатели, специфичные для отрасли или организации, согласно Письму ФНС России № ЕД-4-15/18322 от 14.09.2017.

С 1 июля 2021 года вступает в силу обновленный образец счета-фактуры. Людям, которые заполняют рекомендуемую форму универсального передаточного акта с статусом 1 и указывают документ об отгрузке, следует добавить строку 5а, строку 8 и все графы для прослеживаемых товаров. Также необходимо внести изменения в собственную форму универсального передаточного документа (Письмо ФНС России № ЗГ-3-3/4368 от 17.06.2021).

Для корректного учета и налогообложения НДС в первичном бухгалтерском учете применяется универсальный передаточный документ. Этот документ необходим, чтобы плательщик налога на добавленную стоимость мог подтвердить факт совершения операции и получить вычет по НДС, а также подтвердить свои затраты при расчете налога на прибыль. Заказчики также предоставляют сканы универсальных передаточных документов в ГУИ ЕИС для подтверждения исполнения государственного контракта. Помимо этого, универсальные передаточные документы активно используются при передаче прав собственности на различные активы и при заключении сделок с посредниками.

Как работать с УПД

Поставщики заполняют универсальный акт передачи.

Если стороны соблюдают традиционную схему, то их взаимодействие происходит следующим образом: поставщик отправляет товары или выполняет работы или услуги, а затем заказчик их принимает. Если нет никаких претензий, то они подписывают товарную накладную или акт. Только после того, как документация, подтверждающая поставку, будет подписана, выставляются платежные регистры — счет и счет-фактура для целей налогообложения.

Работа по упрощенной схеме также возможна. В универсальном передаточном акте объединены возможности нескольких первичных документов. Некоторые поставщики в одном бланке указывают реквизиты счета-фактуры, товарной накладной и акта выполненных работ. Если заказчик не имеет претензий к поставленным товарам, выполненным работам и предоставленным услугам, он подписывает УПД и сразу же осуществляет оплату без ожидания отдельного расчетного счета.

Какой бланк использовать

Текущий образец, инструкции по заполнению и подписанию УПД в 2026 году определены в Письме ФНС № ММВ-20-3/96@. Универсальный передаточный акт — это самостоятельный документ, при его заполнении необходимо руководствоваться не только нормами налоговой службы, но и Федеральным законом № 402-ФЗ и Постановлением Правительства РФ № 1137 от 26.12.2011, которые определяют порядок формирования информации в счете-фактуре.

Создание бланка осуществляется на основе первоначальной счет-фактуры, поэтому передаточный акт содержит все те же данные. Исполнитель имеет право добавлять новые строки или ячейки для дополнительной информации. Если поставщик использует и счет-фактуру, и универсальный передаточный документ, он должен привести оба документа в полное соответствие. Вся дополнительная информация, указанная в счет-фактуре, должна быть дублирована в универсальном акте.

Это не формат, который имеет стандартное значение, но предлагается для использования в рекомендательных целях. Например, вышеуказанная форма подходит для универсального передаточного документа со статусом 2, но нельзя использовать ее для статуса 1 (акт плюс счет-фактура). Каждая организация имеет право изменять форму универсального передаточного акта в соответствии с ее спецификой и условиями конкретного государственного контракта. При составлении счетов-фактур следует придерживаться правил: добавлять ячейки можно, а удалять нельзя. В универсальном передаточном документе указываются все те же реквизиты, которые требуются к указанию в первичных регистрах в соответствии с Федеральным законом № 402 (статья 9 Федерального закона № 402).

Как заполнить документ

На основании письма № ММВ-20-3/96@ налоговики описали процедуру составления универсального передаточного акта. Чтобы облегчить процесс заполнения УПД на 2026 год, мы предоставляем подробную инструкцию, представленную в виде таблицы.

| Наименование текущей линии | В 2026 году заполнение Универсального Перевозочного Документа (УПД) требует соблюдения новых правил, которые являются обязательными для каждой строки: |

|---|---|

| Статус | Используется первый код для замены как счет-фактуры, так и факта поставки (включая акты и товарные накладные). |

Для подтверждения только факта отгрузки следует использовать Код 2. В случае заполнения регистра со статусом 1, необходимо в шапке добавить строку 5а, подобно новому бланку счета-фактуры.

Если вы предоставляете товары с прослеживанием, то в таблице УПД требуется добавить столбцы 12–13. Однако, если вы не работаете с товарной группой, требующей прослеживаемости, то нет необходимости заполнять эти столбцы в бумажной форме УПД.

- документы-счета, необходимые для осуществления государственных заказов в Единой информационной системе;

- одобрили новый способ предоставления электронного счета для оплаты

- Инструкция по правильному заполнению документов КС-2 и КС-3.

Документы и разъяснения

Информация о создателе данной публикации

Я, Александра Задорожнева, являюсь опытным бухгалтером и экспертом в области проектного управления. Моя профессиональная карьера началась с момента поступления в университет, где я параллельно с обучением начала работать в сфере бухгалтерии. За эти годы я приобрела опыт не только в коммерческой сфере, но и в бюджетном секторе. В период с 2006 по 2012 годы я занималась бухгалтерией и работала кассиром, а также выполняла обязанности по управлению кадрами. С 2012 года и по настоящее время я занимаю должность главного бухгалтера в бюджетном учреждении. В мои обязанности входит не только ведение бухгалтерии, но и осуществление закупочной и планово-экономической деятельности. В течение последних 4 лет я также пишу статьи по профильным вопросам для специализированных изданий.