В соответствии с налоговым законодательством Российской Федерации, у вас имеется возможность получить вычет по НДС с авансового платежа по предоставленной вам счет-фактуре от продавца. Это положение позволяет эффективно управлять налоговыми обязательствами.

Например, одна из ваших фирм захватила огромную партию товаров, что ведет к значительным вычетам НДС, тогда как другая компания продала товары с высокой наценкой и должна заплатить ощутимую сумму налога на добавленную стоимость. В данной ситуации вторая компания не будет заинтересована в оплате высокого налога до того, как налоговые органы проверят декларацию первой компании. Это приводит, во-первых, к задержке оборотных средств, и во-вторых, может вызвать множество вопросов у налоговых органов после проверки.

Для решения этой проблемы предлагается перенести предоставленный аванс от второй компании на первую в конце текущего квартала. Это позволит избежать использования государственных средств и существенно сократит размер налога на добавленную стоимость для второй компании.

Регулировка нагрузки НДС в группе компаний

У компании есть возможность регулировать выплаты по НДС, даже если сумма налоговых вычетов не соответствует обязательному НДС. Согласно Налоговому кодексу РФ, компания, получающая аванс, должна уплатить налог на всю полученную сумму, в то время как компания, предоставившая аванс, обязана уплатить налог только на сумму, указанную в договоре.

Давайте рассмотрим данную операцию на примере:

У первой компании есть налоговая база в размере 1 000 000 рублей, тогда как у второй компании она отрицательна и составляет -2 000 000 рублей. Исходя из этого, они заключают договор на сумму 2 000 000 рублей, в соответствии с которым первая компания обязана внести авансовый платеж в размере 1 000 000 рублей. Первая компания перечисляет все 2 000 000 рублей, но оплачивает налог только на 1 000 000 рублей, тогда как вторая компания уплачивает НДС на всю сумму в 2 000 000 рублей.

Этот метод не принесет вам финансовых выгод в плане уплаты налогов, однако он поможет избежать проблем с налоговыми органами. Когда компания выплачивает аванс, неравное учтение этих платежей не приводит к возмещению НДС, и, следовательно, налоговые органы не могут требовать дополнительные документы при проверке налоговой декларации.

В следующем налоговом отчетном периоде у вас будет возможность прекратить сотрудничество по договору, поскольку он требуется исключительно для целей учета налога на прибыль. В продажных документах продавец указывает сумму зачтенного НДС в качестве вычета, а покупатель отражает ее как поступление.

Вам потребуется полностью восстановить НДС за год с того момента, когда отражен возврат аванса в документах. Если в бухгалтерском учете налогового периода указано, что аванс был возвращен, то вы можете подать заявление о вычете НДС именно за этот период.

Вы можете воспользоваться законным методом для быстрого снижения налоговых обязательств, предоставив аванс продавцам ваших товаров или услуг и получив от них соответствующие счет-фактуры. В таком случае, налоговые потери будут нести сами поставщики, так как они должны будут уплатить налог в том же налоговом периоде после получения аванса, даже если это произойдет в последний день квартала. Таким образом, поставщик не сможет использовать всю сумму аванса, как если бы налог на аванс был уплачен в следующем отчетном периоде. Однако, продавец получит возможность заранее запросить вычет НДС по данному авансу.

Если вы воспользуетесь быстрыми перечислениями авансов поставщикам в последний день налогового периода, это может повлечь задержку отправки счет-фактуры и привести к получению ее только в следующем периоде. При этом поставщик не будет нести никаких штрафных санкций за задержку. В результате покупатель не сможет получить вычет НДС на сумму аванса в текущем налоговом периоде. Чтобы избежать лишних хлопот и не достичь желаемого результата, рекомендуется заранее согласовывать подобные действия с поставщиком.

Чтобы избежать ситуации с неотложными авансами, продавец может защитить себя, внеся в договор определенные сроки, когда предоплата должна поступать от него. В случае нарушения условий договора, покупатель будет подвержен штрафным санкциям.

Вычет НДС с авансов полученных и выданных

Если вы осуществляете оплату аванса поставщику, вы имеете возможность воспользоваться вычетом НДС с суммы аванса, что приведет к уменьшению суммы налога, который необходимо уплатить за текущий квартал. Тем не менее, у вас есть выбор не применять этот механизм.

Если Вы получаете аванс от покупателя, то необходимо учесть НДС с этой суммы и перечислить его в бюджет. Это уже не просто правило, а обязанность. Давайте разберемся, как и когда происходит начисление и восстановление авансового НДС у продавца и покупателя.

НДС с полученных авансов у продавца

Если продавец товаров или услуг является плательщиком НДС, то он обязан учесть НДС с полученной предоплаты от покупателя и выставить счет-фактуру в течение пяти дней. Способ получения аванса (наличными или иным образом) не имеет значения.

Покупатель получает от него первую версию счета-фактуры, где указаны сумма НДС, а вторую версию он вносит в книгу продаж.

Расчет налога на добавленную стоимость выполняется с помощью специальной формулы:

Если ставка составляет 10%, то сумма аванса будет равна 10/110 от исходной. Если же ставка составляет 20%, то сумма аванса будет равна 20/120 от исходной.

Декларацию по НДС (строка 070 раздела 3) заполняют, включая в нее сумму аванса и налога на добавленную стоимость, полученных.

Сумма, записанная в дебетовой стороне 76 (62), равна сумме, записанной в кредитовой стороне 68.

Существуют некоторые случаи, при которых НДС с предоплат не требуется учитывать:

- За товары или услуги, не подлежащие налогообложению НДС (в соответствии со статьями 154, 149 и 160 Налогового кодекса РФ), была получена предоплата.

- Нулевая ставка налога применяется в соответствии со статьями 154, 164 и 167 Налогового кодекса Российской Федерации.

- Продукция либо услуги не могут быть реализованы в пределах Российской Федерации в соответствии со статьями 146, 147 и 148 Налогового кодекса РФ.

- Согласно статье 167 Налогового кодекса Российской Федерации, если товары или услуги оплачены заранее, то производственный цикл для них должен быть не менее полугода. Однако данное требование применимо только в случае, если эти товары и услуги фигурируют в Перечне, установленном Постановлением Правительства Российской Федерации № 468 от 28.07.2006. Если таковое условие выполняется, то необходимо вести отдельный учет для таких операций и прикладывать к налоговой декларации по НДС договор с покупателем и документ, подтверждающий продолжительность цикла.

Дополнительно, взгляд Минфина заключается в том, что в случаях, когда проходит менее 5 дней между выдачей аванса и отгрузкой, нет необходимости выставлять счет-фактуру на авансовый платеж (согласно письму от 18.01.2017 № 03-07-09/1695).

Что произойдет после осуществления отгрузки? После того, как товар будет отправлен поставщиком или услуга будет оказана, поставщик выставит счет-фактуру на полную сумму отгруженного товара или оказанной услуги, передаст ее покупателю и отражает эту информацию в своей книге продаж. В то же время, НДС, уплаченный по авансу, будет учтен в качестве вычета, сделан в записи в книге покупок с указанием номера авансового счета-фактуры и суммы в декларации (в строке 170 раздела 3).

Записи: Дебет 90 Кредит 68, Дебет 68 Кредит 76 (62).

Если сумма отгрузки оказалась меньше полученного аванса, то возможно списать НДС с аванса только в той части, которая была учтена при оплате товара.

Если возврат предоплаты неизбежен, то также возможно списание авансового НДС. Запись об авансовом счете-фактуре должна быть внесена в книгу покупок, а в декларации вычет отражается в разделе 3, строке 120.

Бухгалтерская операция: Дебет 68 Кредит 76 (62)

Если вы хотите перейти на УСН с начала следующего года, то старайтесь воздержаться от уплаты авансов в конце текущего года. Это связано с тем, что НДС, уплаченный по авансам, будет невозможно вернуть или принять в качестве вычета при переходе на упрощенную систему налогообложения.

Если предоплата и отгрузка были в одном квартале

В данном случае продавцу будет начислена и принята к вычету налог на добавленную стоимость в одном и том же отчетном периоде. В результате сумма НДС, которую он должен будет уплатить, останется такой же, как будто бы он не начислял и не применял вычеты.

Возможно, возникнет соблазн упростить организацию документооборота, пропустив начисление и вычет авансового НДС, ведь бюджет не потеряет ничего. Однако, множество писем от ФНС и Минфина указывают на то, что чиновники считают подобный подход неправильным, и поэтому производят дополнительное начисление НДС и назначают штрафы. Суды чаще всего поддерживают налоговиков в данном вопросе, поэтому имеет смысл не создавать себе проблемы и правильно оформлять авансовые счета-фактуры, а также отражать авансовый НДС в налоговой декларации.

НДС с выданных авансов у покупателя

Вы имеете право включить эти суммы в налоговый вычет. Стоит напомнить, что это выбор, а не обязанность.

Авансовые платежи могут быть учтены в вычете НДС только в случае, если товары или услуги, за которые был произведен аванс, будут использованы в деятельности, признаваемой облагаемой НДС. Дополнительные сведения об условиях принятия НДС к вычету можно найти в данной публикации.

Для получения вычета с аванса необходимо убедиться в выполнении следующих условий:

- Вы получили от поставщика счет-фактуру;

- У вас имеется официальный документ, который подтверждает осуществление оплаты в виде аванса.

- В соглашении о поставке прописано требование о предварительном платеже.

Указания описаны в пункте 9 статьи 172 Налогового кодекса Российской Федерации.

В случае выполнения всех требований необходимо занести информацию о предварительном счете-фактуре в книгу покупок и отразить сумму вычета в декларации в соответствующем разделе под номером 3 и строкой 130.

Списание: Дебет 68 Кредит 60 (76)

Возможность проводить вычеты по авансовым счетам-фактурам возникает только при их получении в определенном периоде времени. Невозможно перенести такие вычеты на последующие периоды. Однако, в соответствии с пунктом 2 статьи 171, возможно переносить вычеты на срок до трех лет, но это правило не распространяется на авансы (согласно письму Минфина от 17.10.2017 № 03-07-11/67480).

Если в конце квартала у вас образуется значительная сумма НДС, выгодно увеличить размер предоплат поставщикам, чтобы уменьшить эту сумму. Однако необходимо помнить, что слишком большие вычеты могут привлечь внимание налоговых органов.

Компания 1C-WiseAdvice прикладывает все усилия, чтобы защитить своих клиентов, которые доверили нам ведение налогового и бухгалтерского учета, от избыточного внимания со стороны контролирующих органов. Мы называем этот подход риск-ориентированным, поскольку его целью является минимизация возможных рисков. Сотрудничая с нами, вы можете быть уверены, что вам не грозят дополнительные налоговые платежи и штрафы в результате проверок. Более того, мы разрабатываем новый сервис, который будет информировать вас через личный кабинет, если ваш уровень вычетов будет приближаться к предельно допустимым границам.

Что произойдет после отправки заказа? Необходимо восстановить вычет. Для этого авансовую счет-фактуру регистрируют в журнале продаж, а восстановленную сумму НДС указывают в декларации (в разделе 3, строка 090).

Данные о сумме отгруженных товаров или оказанных услуг отражаются в счете-фактуре, который затем регистрируется в книге покупок. При этом полная сумма налога на добавленную стоимость, указанная в счете-фактуре, принимается к вычету.

Дт 60 (76) Кт 68 — это сумма, которую переводят с Дебетового счета номер 60 (76) на Кредитный счет номер 68.

Необходимо произвести восстановление НДС, который был принят к вычету с аванса, в квартале, соответствующем требованиям пункта 3 пункта 3 статьи 170 Налогового кодекса Российской Федерации.

- (Письмо Минфина от 20.05.2016 № 03-07-08/28995) можно использовать в качестве основания для учета НДС по товарам (работам, услугам), если предусмотрены авансовые платежи.

- В силу произошедших изменений или расторжения договора, по которому был произведен аванс, продавец обязательство вернуть вам эту сумму (Письмо Минфина от 22.02.2017 № 03-07-11/10152).

- По документу от Министерства финансов, датированному 5 июня 2018 года и имеющему номер 03-07-11/38251, установлено, что долг продавца, который представлял собой дебиторскую задолженность, был признан безнадежным и списан.

Сотрудничество с 1C-WiseAdvice по аутсорсингу поможет вам избавиться от всех трудностей, связанных с ведением бухгалтерии, и полностью сосредоточиться на развитии вашего бизнеса!

Подписывайтесь на новостную рассылку блога.

НДС с аванса

В «Моё дело» вы получаете возможность полноценно воспользоваться бухгалтерским обслуживанием в течение первых трех дней абсолютно бесплатно!

В случае получения фирмой предварительной оплаты от заказчика, согласно положению 167 Налогового Кодекса Российской Федерации, требуется применить налог на добавленную стоимость, за исключением определенных случаев, предусмотренных законодательством.

В данной публикации мы подробно разберем процедуру документального оформления НДС при получении авансов и оспариваемые моменты, которые тесно связаны с этим процессом.

Когда НДС с авансов начислять не требуется

В следующих ситуациях, не требуется взимание налогов.

- Поставка товаров и услуг будет освобождена от налога с учетом ставки 0%. Подобная льгота применяется, например, при экспорте (ссылка на статьи 154, 164, 167 Налогового кодекса).

- Освобождение от уплаты НДС распространяется на товары или услуги, за которые получено предварительное платежное обязательство, в соответствии с положениями статей 154, 149 и 160 Налогового кодекса.

- Компания, получившая аванс, освобождается от обязанности уплаты НДС в соответствии со статьей 145 Налогового кодекса. Например, это касается применения специальных налоговых режимов.

- Операции должны осуществляться вне территории Российской Федерации в соответствии со статьями 146, 147 и 148 Кодекса.

- Оплата вносится вперед за выполнение работ и оказание услуг, которые занимают больше полугода производственного процесса (согласно статье 167 Кодекса).

Если выполнены следующие условия, возможно отказаться от начисления НДС:

- Перечень товаров, работ и услуг фиксирован в специальном документе под названием Постановление Правительства РФ № 468 от 28 июля 2006 года.

- Осуществляется индивидуальная регистрация транзакций, относящихся к продолжительному циклу, и всех остальных операций, а также отдельная учетная запись входного НДС по товарам и услугам, используемым при производстве товаров и услуг продолжительного цикла.

- Поставщик обязан предоставить в налоговую службу не только декларацию по НДС за определенный период, но и документы, подтверждающие продолжительность производственного цикла и наличие контракта с покупателем.

Учет полученных авансов у продавца

После зачисления предоплаты на счет продавца, необходимо провести операцию на учете НДС.

Коэффициент Дт равен 76 или 62, а Кт равен 68.

Необходимо составить счет-фактуру в двух экземплярах в течение пяти дней: первый экземпляр передать покупателю, а второй занести в журнал продаж.

Для расчета суммы налога на добавленную стоимость, полученного в виде предоплаты, следует использовать следующую формулу:

- то сумма аванса будет равняться 15,25% от общей суммы, учитывая что ставка НДС составляет 18%.

- Если ставка НДС составляет 10%, то сумма аванса увеличивается в 10 раз относительно общей суммы.

Одно из отделений компании «Торговое оборудование» получило от фирмы «Цветы» предварительную оплату в размере 700 тысяч рублей за поставляемое оборудование, на которое была установлена налоговая ставка в 18%. Сумма НДС составит 106 780 рублей, которая рассчитана как процент от суммы 700 000 рублей с учетом налоговой ставки и делится на 118.

Авансовые денежные средства, полученные, отразите в декларации по НДС в пункте 070 раздела 3. Сумму предварительной оплаты внесите в пункт 3, а сумму НДС с нее — в пункт 5.

Обязанность по начислению НДС с аванса лежит на продавце, а не является его привилегией. Если продавец не выполняет эту обязанность, получатель аванса может быть подвергнут штрафу в размере 20-40% от суммы недостаточно уплаченных налогов.

Чтобы сделать процесс более удобным, просто загрузите информацию о товарах и остатках в нашу платформу.

Действия после отгрузки

Когда поставщик осуществит отгрузку товаров или выполнит оказание услуг, получая при этом предоплату, он должен обязательно учесть НДС на полную стоимость отгруженных товаров или оказанных услуг. Пример проводки может выглядеть следующим образом:

Необходимо также принять к зачету и сделать соответствующую запись в учете налог, который был уплачен заранее.

68-я деревня (или 76-я) в проекте строительства

Продавцу необходимо выставить счет-фактуру на определенную сумму отгрузки и зафиксировать ее в книге продаж в течение 5-ти дней. В то же время, в книге покупок должен быть отражен вычет по НДС, который был сделан с аванса. Для этого в книгу покупок следует указать номер счета-фактуры, который продавец передал покупателю при получении предоплаты.

В документе, который отражает отгрузку товаров за данный квартал, требуется учесть вычет НДС, полученный на аванс, в строке 170 раздела 3, графы 3.

Заметьте! В соответствии с пунктом 3 статьи 170 к вычету возможно учесть сумму НДС только в рамках оплаченного товара. То есть, если поставщик отправил товаров на сумму, которая меньше полученной предоплаты, то он может учесть НДС только с суммы отправки.

ООО «Технологии плюс» предоставило аванс в размере одного миллиона рублей ООО «Безопасность» на предстоящую поставку видеокамер. На эти средства был начислен НДС. Первая партия камер на сумму 400 тысяч рублей была отгружена ООО «Безопасность». Следовательно, можно учесть только НДС с этой суммы. Оставшиеся 600 тысяч рублей НДС можно учесть только после отгрузки камер на эту сумму.

Если поставщик вернул аванс покупателю

Для ситуации, когда производитель получает предоплату, ему необходимо учесть сумму НДС, начисленную при получении данной предоплаты, в качестве вычета.

Структура системы электропроводки представлена следующим образом:

68-я деревня (или 76-я) в проекте строительства

Для учета полученного аванса по счету-фактуре необходимо внести запись в книгу покупок с указанием информации о возврате аванса и деталями подтверждающих возврат платежных документов.

Для возвратных сумм предоплаты не требуется составлять счета-фактуры.

Для оформления налоговой декларации по НДС требуется заполнить пункт 120 в разделе 3.

Если поставщик после получения аванса перешел с ОСНО на УСН или наоборот

Если поставщик, находясь на Общей системе налогообложения, получил предоплату и учтет с нее НДС, а затем перейдет на Упрощенную систему налогообложения до момента отгрузки, то ему не следует начислять НДС на сумму отгрузки. Также, он не сможет вычетить НДС с предоплаты.

Если поставщик получил предоплату во время использования УСН, а затем перешел на общий режим налогообложения до отгрузки, ему придется начислить НДС на всю сумму отгрузки, а получить вычет с полученной предоплаты не будет возможным.

Учет НДС с авансов у покупателя

У покупателя есть возможность воспользоваться налоговым вычетом от авансового платежа (в соответствии со статьей 171 Налогового кодекса Российской Федерации). Важно отметить, что в отличие от поставщиков, для покупателя это не обязанность, а полномочие.

Для осуществления уменьшения суммы, которую должен заплатить покупатель, требуются документы, подтверждающие фактическую поставку товара, платежное подтверждение и договор, в котором четко определено условие предварительной оплаты.

Для регистрации вычета в учете необходимо сделать следующую проводку:

Возраст матча 68, количество поражений 76.

Покупатель оформляет полученную от продавца предоплату в виде счета-фактуры, регистрируя ее в своей книге покупок. В декларации по налогу на добавленную стоимость, покупатель отражает вычет по предоплате в разделе 3, строке 130.

Когда товар будет отправлен, покупатель может восстановить НДС, проведя обратную операцию по авансу.

Количество замещений по дейтеронам равно 76, а по катеронам — 68.

Необходимо учесть, что авансовый счет-фактуру должно быть оформлено в журнале продаж, а процедуру восстановления следует отразить в декларации в соответствующей строке 090 раздела 3.

Прежде чем принимать решение, получите консультацию от профессионалов в данной области.

Четыре ситуации с «авансовым» НДС, по которым потребуют уточненку

Организации, предоставляющие услуги с предварительной оплатой, подвергаются определенному риску. Ведь часто возникают ситуации, связанные с неправильным начислением налогов с предоплаты. Чтобы избежать дополнительных расчетов и наложения штрафов, необходимо доказать, что такие ситуации являются обоснованными. В данной статье мы рассмотрим, каким образом можно это сделать и когда нельзя обойтись без уточнения.

Покупатель не восстановил НДС с аванса, а на комиссию вызвали продавца

Корпорация получила предоплату и рассчитала сумму НДС. В следующем периоде, после осуществления доставки, компания заявила о возможности вычета «авансового» НДС.

Существует некоторая затруднительная ситуация. Контролирующий орган потребовал исключить уплату НДС с авансового платежа в декларации из-за того, что покупатель не вернул налоговый вычет. Если не будет предоставлено дополнительное объяснение, сотрудники налоговой угрожают вызвать нас на комиссию.

Не беспокойтесь о комиссии, вопрос с ней решен. Инспекторы обязаны реагировать на дискрепансии, которые обнаруживает программа АСК НДС. Обработка включает и продавца, и покупателя. Как только последний исправит налог, различие автоматически устранится. В таких случаях налоговые работники не добавляют комментарии в свою программу, поскольку разрыв имеет методологическую, а не схематическую природу. Следовательно, нет оснований для вызова на ковер.

Проверьте, что операции с «авансовым» НДС были правильно отражены со своей стороны. Чтобы корректно рассчитать НДС с аванса, следуйте указаниям в таблице. Если вы выполнили все правильно, в ответ на запрос объясните, что действовали согласно закону и имеете полное право на вычет. Это не зависит от того, провел ли покупатель «зеркальные» операции в своем учете или нет (пункт 8 статьи 171 и пункт 6 статьи 172 Налогового кодекса).

Вопросов, связанных с НДС, всегда множество, и часто для полного понимания ситуации требуется детальный анализ. Пожалуйста, воспользуйтесь возможностью записаться на консультацию в сервисе аутсорсинга Главбух Ассистент. Оставьте заявку, и наши эксперты расскажут вам о способах расчета налогов и помогут решить самые сложные проблемы в этой области.

Товар еще не пришел, а «авансовый» НДС уже надо восстановить

Компания может узнать о том, что продавец отправил предоплаченный товар, только когда он реально поступает на склад. В то же время, компания возвращает НДС с предоплаты и применяет вычет по отгрузочному счету-фактуре.

Возникла проблема: налоговые органы настоятельно требуют, чтобы компания возвращала налог с предоплаты в период фактической отгрузки, несмотря на то, что она еще не получила никакой прибыли. Возникает затруднение в определении точной суммы налога, который должен быть возвращен компанией.

Решение состоит в том, чтобы восстановить НДС с аванса во время отгрузки товара, независимо от наличия отгрузочного счета-фактуры. Это означает, что вы можете быть обязаны восстановить налог с предоплаты, даже если у вас еще нет права на вычет.

Инспекторы ориентируются на решение Конституционного суда (определение от 08.11.2018 № 2796-О), что делает маловероятным возможность оспаривания их требования.

Если задержать уплату налогов, налоговая служба вполне может взять счет организации на блокировку. Чтобы избежать негативных последствий такой блокировки, рекомендуется обратиться в компанию-аутсорсер Главбух Ассистент. Квалифицированные специалисты подробно разъяснят все детали, проведут необходимую отчетность и вовремя оплатят налоги. Оцените сейчас все преимущества данного варианта.

Из-за технической ошибки в счете-фактуре обвинили в задвоенных вычетах

Возникла непредвиденная ситуация, связанная с опечаткой в номере счета-фактуры со стороны бухгалтера. Хотя причина ошибки — техническая, это может повлечь за собой некоторые неприятности.

Возникла сложность. Сотрудники контрольного органа заявили о нарушении компанией правил по зачету НДС-вычетов. По их мнению, компания не скорректировала налог с авансовой оплаты и дважды учла его — и при оплате предварительного заказа, и при отгрузке товара. Возможно, придется предоставить дополнительную информацию и исправить ошибку в декларации.

В данной ситуации не требуется предоставлять уточненку. Инспекторы имели претензии к вычету из-за несовпадения номеров счетов-фактур у продавца и покупателя. В такой ситуации остальные данные в счетах-фактурах должны быть указаны без ошибок, такие как дата составления, наименование сторон, стоимость товаров и сумма НДС. Это позволит налоговикам сопоставить информацию из книг покупок и продаж и таким образом идентифицировать стороны и сделку (постановление АС Поволжского округа от 20.12.2022 № А57-24479/2021).

Если произошла техническая ошибка, которая не привела к финансовым потерям, достаточно объяснить инспекторам непоследовательность. В случае настойчивых требований дополнительной информации, сослаться на актуальный судебный прецедент.

Текст следующий:

Компания получила аванс в одном квартале, а НДС начислила в другом

В соответствии с действующим законодательством, предприятию необходимо представить счет-фактуру на оплату предварительно в течение пяти рабочих дней. В некоторых случаях возникают ситуации, когда организации не придерживаются этого правила и истолковывают его слишком свободно.

Квартальный аванс, полученный компанией в последние дни периода, был включен в базу по НДС на следующий период с целью оптимизации. Однако, необходимо выяснить, существуют ли налоговые риски при таком подходе.

Важно учитывать, что опасения вполне оправданы. Согласно статье 167 налогового кодекса, НДС с авансовых платежей следует начислять в тот же день, когда была получена предоплата. Время выставления счета-фактуры не влияет на определение базы налога (см. пункт 3 статьи 168 налогового кодекса).

Для исключения возможных проблем, необходимо точно уточнить дату зачисления аванса на расчетный счет компании. Отталкиваясь от этой даты, следует включить соответствующую сумму НДС в налоговую декларацию.

Становится разумно прерассмотреть порядок расстановки счетов-фактур на предоплату, которые компания получает в конце каждого квартала. Рекомендуется датировать эти документы последним днем данного периода, чтобы клиентам было возможно заявить НДС к вычету (ссылка на письмо Минфина России от 16 апреля 2019 года № 03-07-09/27004). В результате организация не понесет никаких финансовых потерь, так как она обязана уплатить налог. При этом не будет необходимости объяснять налоговым инспекторам причину несоответствия деклараций продавца и покупателя.

При отправке предоплаченной продукции компания может применить вычет НДС. Этот вычет доступен, независимо от того, сколько времени прошло с момента получения предоплаты. Даже если прошло три года с того дня, когда компания получила предоплату (согласно письму Минфина от 07.05.2018 № 03-07-11/30585), вычет все еще возможен. Главное, чтобы товары были отправлены, работы выполнены и услуги оказаны. Другими словами, необходимо осуществить реализацию (в соответствии с пунктом 1 статьи 171 и пунктом 6 статьи 172 НК).

Есть еще вопросы? Спросите у специалистов команды Главбух Ассистент. Они имеют доступ к ведущим экспертам ФНС, СФР, Роструда и другим контролирующим органам по всей России, поэтому смогут квалифицированно помочь вам решить любую проблему с бухгалтерией и кадровыми документами.

Как отразить счет-фактуру на аванс в книге покупок или продаж

Для того чтобы отобразить авансовую счет-фактуру в книге покупок или продаж, пожалуйста обратитесь к нашей инструкции. Во время налоговой проверки, инспектор в первую очередь будет проверять именно это. В случае выявления нарушений, могут быть сняты вычеты по НДС. Поэтому давайте разберемся, как правильно оформить в книгах покупок и продаж счет-фактуру по полученному и выданному авансу.

Обновления, касающиеся бухгалтеров в 2026 году, доступны для ознакомления в рубрике «Инновации для бухгалтерии» журнала «Российский налоговый курьер».

Кто отражает счет-фактуру на аванс в книге покупок или продаж

Давайте разобремся, в какой ситуации бухгалтер должен внести информацию о счете-фактуре на предоплату в расходы или доходы в учетной книге.

Акт расчета авансового счета-фактуры, отражаемый в регистре продаж

Книга продаж содержит записи о счетах-фактурах, которые отражаются как продавцами, так и покупателями.

Продавец или исполнитель работ заполняют счет-фактуру на аванс после получения аванса (часть предоплаты за работы). В течение пяти рабочих дней выписывается авансовый счет-фактура, который немедленно регистрируется в книге продаж.

Когда товар доставлен и отгружен покупателю, у него есть возможность воспользоваться вычетом НДС, указанным в отгрузочной счет-фактуре. Однако покупатель должен восстановить уплаченный аванс по НДС. Для этого он должен занести информацию об авансовом счете-фактуре, полученном от продавца, в книгу продаж.

Видеоурок, предоставленный Высшей налоговой Академией, содержит информацию о том, как избежать ошибок при заполнении декларации по НДС при учете счетов-фактур на аванс. В этом видеоуроке А.Елин, эксперт Аттестации-2026 и директор компании «Академия Аудита», обозначает наиболее распространенные ошибки и пробелы в отношении НДС. После просмотра видеоурока, рекомендуется выполнить практикум по проверке декларации, чтобы закрепить полученные знания.

зарегистрирован и отражен авансовый платеж в книге учета покупок

Посмотрим, когда стороны сделки регистрируют документы в книге покупок.

После получения предварительной оплаты покупателем товаров на сумму предоплаты, продавец совершает отправку этих товаров и получает право на вычет авансового налога на добавленную стоимость (НДС). В данном случае продавец вносит информацию о полученном авансе в книгу покупок путем регистрации соответствующего счета-фактуры.

После внесения предоплаты покупатель имеет возможность юридически претендовать на вычет НДС. Для этого он должен зарегистрировать счет-фактуру, полученный от продавца в качестве аванса, в своей книге покупок.

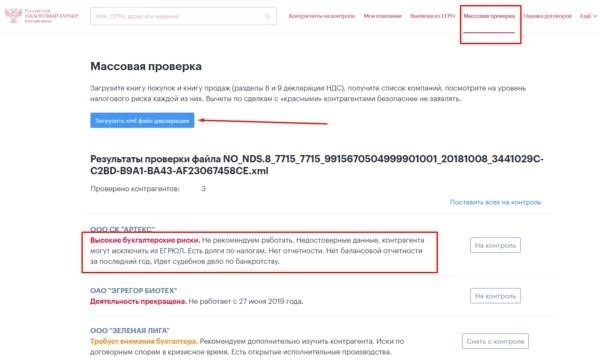

Пожалуйста, проверьте, какие счета-фактуры следует быть осторожными и оставить в декларации по НДС.

Сервис «Главбух Контрагенты» предоставит возможность определить, с какими контрагентами рекомендуется исключить из декларации по счетам-фактурам и предоставит объяснение по этому вопросу. Чтобы выполнить проверку, экспортируйте журнал покупок из своей программы в формате xml и загрузите его в сервис. Если налоговая служба обнаружит ненадежные компании среди ваших контрагентов, она исключит расходы и вычеты НДС. Воспользуйтесь сервисом для массовой проверки наличия отрицательной информации в налоговой службе или высоких рисков.

Оформление счета-фактуры при получении аванса в книге покупок и книге продаж

В соответствии с законом Российской Федерации «О налогах и сборах» поставщик товаров или услуг обязан выписать счет-фактуру при получении аванса. В то же время покупатель и продавец обязаны зарегистрировать данный счет-фактуру.

- Продавец должен занести счет-фактуру на предоплату в книгу продаж под кодом КВО 02.

- У покупателя возникает обязанность внести информацию о счете-фактуре на предоплату в журнал покупок с указанием кода КВО 02.

В таком случае, продавец должен учесть налог к уплате на основании счета-фактуры, а покупатель, после записи счета-фактуры о полученном авансе от продавца в книге покупок, может принять налог по предоплате в качестве вычета.

- Федеральная налоговая служба предоставила разъяснения о том, в каких случаях необходимо удостоверять электронные документы о продажах и покупках.

- Оказалось, что вносить изменения в счета-фактуры небезопасно.

- Новое руководство, предназначенное для бухгалтеров, описывает основные принципы учета НДС-расхождений. Методика, предложенная ФНС, была проверена и включена в данное руководство.

После получения товара в книге продаж отражаются уникальные коды счета-фактуры.

В соответствии с пунктом 8 статьи 171 Налогового кодекса Российской Федерации, при приобретении товара от продавца покупатель получает право на вычет НДС по оплаченной предварительной оплате. Это право возникает после того, как продавец выполнил поставку товара в рамках полученного ранее авансового платежа. Однако, покупатель обязан занести информацию о данной операции, включая счет-фактуру на аванс, в книгу покупок поставщика с использованием кода КВО22.

Согласно Налоговому кодексу РФ, покупатель обязан восстановить вычет, который был принят по предоплате в соответствии с статьей 170 пунктом 3 подпунктом 3. Чтобы выполнить это требование, необходимо зарегистрировать счет-фактуру на аванс, полученный от продавца, в книге продаж покупателя с использованием кода КВО 21.

Необходимо отметить, что в книге продаж покупателя важно делать запись в момент получения товара, а не во время оплаты аванса.

При осуществлении отгрузки товара продавцом должен быть выставлен обычный счет-фактура. Данный счет-фактура также требуется зарегистрировать в книгах учета операций по покупке и продаже, аналогично регистрации предоплаченных счетов-фактур, однако с применением отличных от них кодов.

- Код КВО 01 используется для регистрации обычной счет-фактуры в книге продаж поставщика.

- Возможно, вы найдете запись о фактуре в книге покупок клиента под кодом КВО 01.

Пример регистрации счета-фактуры на аванс в книге покупок и продаж

Для того чтобы избежать недоразумений относительно того, кто и где регистрирует документы, мы привели пример взаимодействия двух компаний на конкретных числах. Мы продемонстрировали процесс регистрации счетов-фактур при предоставлении авансирования.

Текст: «Мир состоит из разнообразных культур, каждая из которых имеет свои уникальные традиции и обычаи. Благодаря этому, люди могут узнавать и уважать другие культуры, расширяя свой кругозор и понимание окружающего мира. Многообразие культур является одним из самых ценных аспектов глобализации, которая позволяет нам по-новому взглянуть на разные аспекты жизни и сделать наш мир еще более увлекательным и разнообразным.»

25 июня 2026 года ООО «Лимма» совершила денежный перевод в размере 120 000 рублей на счет АО «Магма» в качестве предоплаты за заказанные лампы дневного света. Оформление перевода было выполнено при помощи платежного поручения под номером 1234567.

Получив предоплату, компания «Магма» выставила компании «Лимма» счет-фактуру на сумму 120 000 рублей, включая НДС в размере 20 000 рублей.

Информация о регистрации авансового счета-фактуры у продавца и покупателя представлена в следующей таблице:

Таблица 1. Запись о регистрации предварительного счёта-фактуры под номером А978654321 на сумму 120 000 рублей.

Отражена информация о продажах компании «Магма» во втором квартале 2026 года в специальной документации по продажам.

Граф готовит мероприятие и придумывает его название.

Инструкция для выполнения операции

Номер и дата официального акта, подтверждающего факт расчета

Цена товаров, указанная в счете-фактуре, и отклонение стоимости в корректировочном счете-фактуре (включая НДС) в валюте, указанной в счете-фактуре.

в национальной валюте российской Федерации, выраженной в рублях и копейках

25 июня 2026 года нас ожидает день, который можно обозначить числом 1234567.

зафиксированы приобретения, совершенные во втором квартале 2026 года, компанией «Лимма».

Граф готовит мероприятие и придумывает его название.

Инструкция для выполнения операции

Информация о платеже налога, содержащая номер и дату соответствующего документа.

Расходы по оплачиваемому счету-фактуре и различия в стоимости, отраженные в корректировочном счете-фактуре (включая налог на добавленную стоимость), выражены в валюте счета-фактуры.

25 июня 2026 года нас ожидает день, который можно обозначить числом 1234567.

Товары на сумму 60 000 рублей, включая налог на добавленную стоимость в размере 10 000 рублей, были отправлены АО «Магма» компании ООО «Лимма» в третьем квартале 2026 года. Поставка товара была отражена в счете-фактуре №1234567 от 01.09.2026 года. Этот документ был зарегистрирован как у продавца, так и у покупателя, в таблице 2.

Сведения 2. Оформление удостоверения о выставлении счета-фактуры №1234567, составленного 01 сентября 2026 года.

фиксируется информация о продажах компании «Магма» за третий квартал 2026 года.

Граф готовит мероприятие и придумывает его название.

Инструкция для выполнения операции

Стоимость продаж по счету-фактуре и разница в стоимости на корректировочном счету-фактуре (включая НДС) в валюте указанного счета-фактуры.

в национальной валюте российской Федерации, выраженной в рублях и копейках

НДС, представляет собой сумму налога, подлежащую уплате в результате сделки, указанной в счете-фактуре. Разница в стоимости между счетом-фактурой и корректировочным счетом-фактурой (без учета НДС) выражается в денежных единицах и центах в соответствии со ставкой НДС.